"바닥 찍은 2차전지…제한적 회복, 제한적 주가 반등"-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

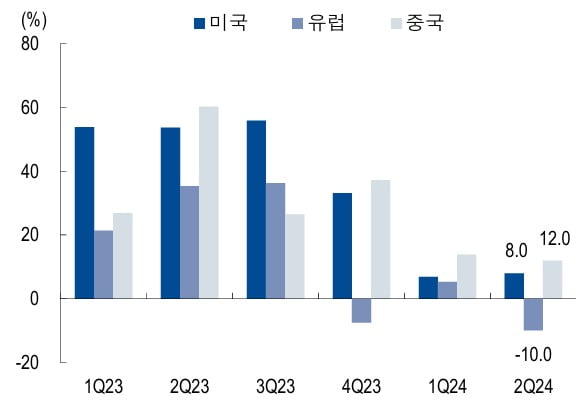

주민우 NH투자증권 연구원은 25일 '상저하중'이란 제목의 2차전지산업 분석 보고서를 내고 "2분기 주요 국가별 친환경차(xEV) 전년 대비 판매 성장률은 미국 8%, 유럽 -10%, 중국 12%로 부진할 전망"이라며 "중장기적으로 소비자 유인 요인이 중분해서 수요 자체는 낙관하지만, 단기적인 전기차 선호도 감소세는 당장 바뀌지 않을 것"이라고 짚었다.

주 연구원은 "하반기 2차전지 업종 주가에 가장 중요한 이슈는 3만달러대 중저가 전기차 흥행 여부"라며 "흥행할 경우 2만달러대 전기차에 대한 기대감까지 주가에 선반영될 수 있기 때문"이라고 말했다. 이어서 "3만달러대 전기차의 판매량은 견조할 것으로 보이지만 흥행 가능성은 높지 않아 보인다"고 덧붙였다.

실적 바닥은 확인한 가운데 회복 강도가 중요하다고 주 연구원은 강조했다.

그는 "2차전지 2분기 실적은 AMPC(첨단제조세액공제), 일회성 보상금, 환입 등을 제외하면 1분기 대비 부진할 전망"이라며 "메탈 가격 하락에 의한 판가 조정이 후행적으로 2분기까지 반영되고, 출하량은 일부 북미 고객사향을 제외하고는 전반적으로 둔화되기 때문"이라고 말했다.

주 연구원은 "최근 유럽 중심의 전기차 판매 둔화가 두드러지고 있는 만큼 변수는 회복의 강도"라며 "제한적인 수준의 회복을 예상하기 때문에 주가도 제한적인 반등을 기대한다"고 했다.

3분기 실적 회복 가시성은 높은 상황이다. 주 연구원은 "실적 둔화의 가장 큰 요인이었던 메탈 가격 하락에 의한 판가조정이 마무리되면서 수익성이 회복되고, 계절성 회복과 신모델 투입 본격화로 판매도 소폭 증가할 것으로 예상된다"고 밝혔다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"SK하이닉스, HBM 경쟁 우위 이어진다…목표가↑"-신영

신영증권은 25일 SK하이닉스의 목표주가를 기존 20만원에서 26만원으로 높였다. D램과 낸드 실적 모두 개선될 것이란 전망에서다. 고대역폭메모리(HBM) 시장에서의 경쟁력도 유지될 것으로 봤다. 투자의견은 '...

-

2

"붉은사막, 게임스컴 수상 가능성 주목…펄어비스 목표가↑"-

상상인증권은 25일 펄어비스의 목표주가를 기존 5만1000원에서 6만3000원으로 높였다. '게임스컴 2024'에서 '붉은사막'이 수상할 가능성이 있다는 이유에서다. 신작에 대한 기대감이...

-

3

"포스코인터내셔널, 동해 가스전 관련주 입지 굳혀…목표가↑"-신한

신한투자증권은 포스코인터내셔널의 목표주가를 기존 6만1000원에서 7만1000원으로 높였다. 이익 안정성과 동해 심해 가스전 개발 참여 기대감이 더해졌다는 이유에서다. 투자의견은 '매수'를 유지했다.이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)