레고랜드發 채권시장 경색으로

자금조달 힘든 기업, 은행 찾아

기업대출, 2년새 226조원 늘어

낮은 금리 앞세우다 수익 악화

배당 등 주주환원 여력도 줄어

신한·우리도 기업대출 조일 듯

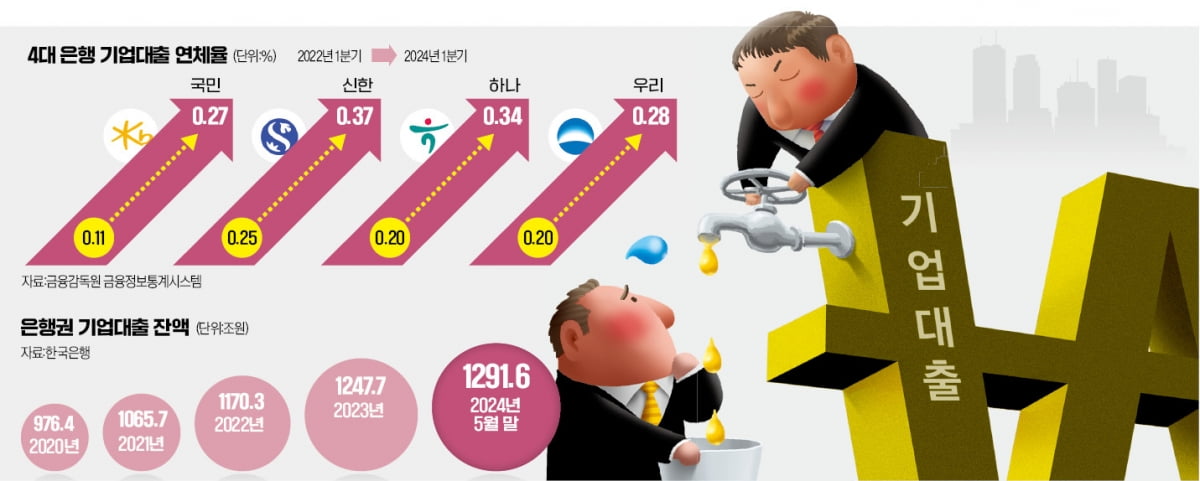

공격적인 기업대출을 앞세워 2022년부터 2년 연속 ‘리딩뱅크’(순이익 1위 은행)에 오른 하나은행이 ‘내실 다지기’로 기업금융 영업의 방향을 선회했다. 은행권의 순이자마진(NIM) 등 핵심 수익성 지표가 악화한 데다 중소기업 대출을 중심으로 연체율이 치솟으면서다.

역마진 경쟁 부메랑

30일 금융권에 따르면 기업대출 시장은 2022년 10월 레고랜드발(發) 채권시장 경색으로 채권 발행을 통한 자금 조달이 어려워진 기업들이 은행 문을 두드리면서 커졌다. 2021년 말 1065조7000억원이던 국내 은행의 기업대출 잔액은 올 5월 말엔 1291조6000억원으로 2년 반 만에 225조9000억원(21.2%)이나 증가했다. 금융당국이 가계 빚을 조이면서 가계대출 확대가 어려워진 점도 은행권의 기업대출 증가를 부추겼다.

하지만 이 과정에서 은행 간 출혈 경쟁이 펼쳐졌다. 은행들이 실적을 내기 위해 다른 은행보다 낮은 금리를 제시해서라도 대출 자산을 확보하려고 하면서다. 한 시중은행 기업투자금융(CIB)담당 부행장은 “기업들이 0.01%포인트라도 낮은 금리를 제시한 은행에서 대출받으면서 조달 금리보다 더 낮게 빌려주는 ‘역마진’ 대출이 속출했다”고 전했다.

기업대출을 가장 많이 늘린 하나은행은 핵심 수익성 지표인 NIM이 전년 대비 하락했다. 작년 1분기 1.68%이던 하나은행 NIM은 올 1분기 1.55%로 떨어졌다. 하나은행은 “중소기업을 중심으로 저금리 대출을 늘린 결과”라고 설명했다. 하나은행의 올 1분기 중소기업 기업대출 평균 금리(잔액 기준)는 연 5.32%로 4대 은행 중 가장 낮다.

기업대출 확대에 따른 위험가중자산(RWA) 증가와 홍콩 H지수 주가연계증권(ELS) 손실 사태까지 겹치면서 1분기 4대 은행의 모기업인 4대 금융지주의 자본건전성 지표인 보통주자본비율(CET1)도 악화했다. 하나금융이 전 분기보다 0.33%포인트 하락했고 KB(0.19%포인트) 신한(0.08%포인트) 우리(0.04%포인트)도 일제히 CET1이 떨어졌다. 한 금융지주 최고재무책임자(CFO)는 “해외 주주들이 관심을 두는 ‘기업가치 재고(밸류업)’를 위해서는 주주환원의 기준이 되는 CET1을 높여야 한다”며 “RWA를 키우는 기업대출에 대한 관리가 중요한 상황”이라고 설명했다.

대출 연체율이 치솟고 있는 점도 걱정거리다. 지난 4월 말 기준 국내 은행의 원화대출 연체율(1개월 이상 원리금 연체 기준)은 0.48%로 지난해 같은 달보다 0.11%포인트 상승했다. 같은 기간 중소기업 대출 연체율은 0.46%에서 0.66%로 0.2%포인트나 뛰었다.

기업대출 조이기 확산하나

하나은행이 기업대출 숨 고르기에 들어가면서 은행권의 기업대출 확대 전략에도 제동이 걸릴 전망이다. 올 들어 SK온과 신세계건설 등 대기업 대출을 늘리면서 1분기 기업대출 증가액(6조3343억원)이 4대 은행 중 가장 많았던 신한은행도 하반기엔 효율적으로 기업금융 전략을 짤 계획인 것으로 알려졌다.

우리은행도 모기업인 우리금융이 동양생명·ABL생명 인수를 검토 중이어서 대출자산 확대가 쉽지 않다. 한 시중은행 CIB담당 임원은 “하반기엔 수익성과 건전성을 유지할 수 있는 우량 기업 중심으로 대출에 나설 것”이라고 말했다.

국민은행은 1분기 기업대출 증가액(1조9319억원)이 4대 은행 중 가장 적었다. 하지만 은행권이 기업대출 건전성 관리에 집중하고 있어 국민은행이 나홀로 기업대출 자산 증가에 나서기는 어려울 것으로 전망된다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)