AI테마 한풀 꺾이자…저평가 실적주 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB금융·삼성화재 등 매력 커져

증권가에서는 AI 수혜주 랠리가 주춤해진 이후엔 ‘저평가 실적주’를 눈여겨봐야 한다는 목소리가 나오고 있다. KB증권은 최근 10년 평균 주가수익비율(PER) 대비 현재 PER이 낮거나 비슷한 수준이면서 올해 실적은 개선될 것으로 예상되는 업종으로 은행, 보험, 자동차 부품, 카지노 등을 제시했다.

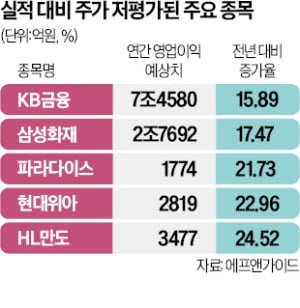

에프앤가이드에 따르면 KB금융은 올해 연간 영업이익이 전년 대비 15.89% 증가한 7조4580억원으로 예상됐다. 그럼에도 전날 기준 PER은 6.86배로 10년 평균 PER(6.29배)과 비슷한 수준이다.

삼성화재의 올해 연간 영업이익은 작년 대비 17.47% 늘어난 2조7692억원을 기록할 전망이다. 이 회사 PER은 10.82배로 최근 10년 평균(12.82배)대비 저평가된 수준이라는 분석이다.

HL만도, 현대위아 등 자동차 부품사도 실적 개선세에 비해 주가가 오르지 못한 종목으로 꼽힌다. HL만도는 올해 영업이익이 전년 대비 24.5% 늘어난 3477억원, 현대위아는 22.9% 증가한 2819억원으로 전망된다.

배태웅 기자 btu104@hankyung.com

-

1

"슈퍼리치, 국내선 만족 못해"…해외 돌며 투자상품 찾는 '금융집사'

김지윤 정치학자, 송길영 바이브컴퍼니 부사장, 김대식 KAIST 교수, 조영태 서울대 교수…. 요즘 한국 사회에서 ‘핫한’ 지식인들이다. 공통점이 하나 더 있다. 삼성증권 자산관리(...

-

2

"1兆 유치하면 30억 인센티브"…PB, 사생활 포기하고 동분서주

초고액 자산가를 상대하는 프라이빗뱅커(PB)들은 실력도 실력이지만 영업력과 인성을 동시에 갖춰야 수천억원대 자산을 가진 ‘VVIP’를 고객으로 확보할 수 있다는 전언이다. 업무 시간뿐 아니라 개...

-

3

코스피 3100 vs 2400…하반기 전망 '극과 극'

하반기 증시 하락 리스크에 대비해야 한다는 신중론이 고개를 들고 있다. 그동안 증권가에선 인공지능(AI) 반도체와 밸류업 수혜주, 수출주가 주식시장을 주도하며 강세장이 펼쳐질 것이란 관측이 우세했다. 그러나 경기 둔...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)