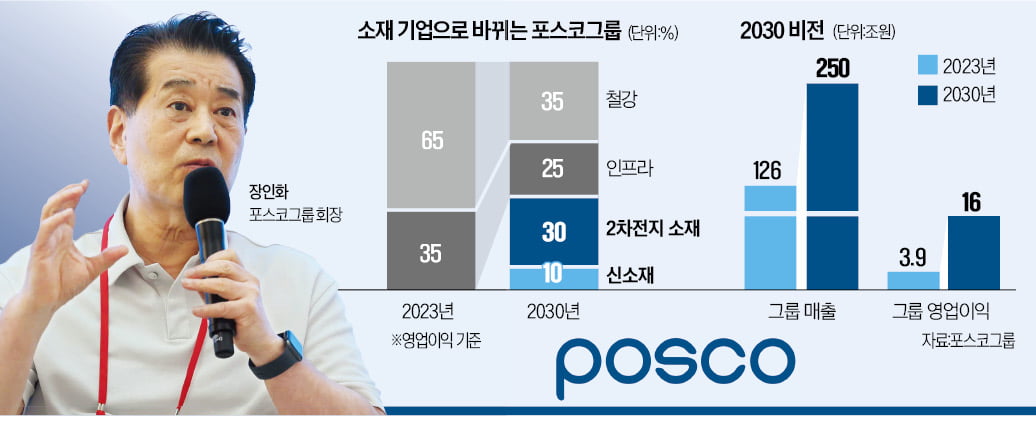

포스코그룹이 2030년까지 매출과 시가총액, 영업이익을 지금보다 각각 2배, 3배, 4배 늘리는 ‘2·3·4’ 비전을 공개했다. 2차전지 사업을 대폭 늘리고, 국내외 신소재 기업을 인수합병(M&A)하는 방식을 통해서다. 이를 통해 2030년에는 2차전지 및 신소재 부문에서 거두는 영업이익(전체의 40%)이 철강(35%)을 능가하는 소재 기업으로 거듭나겠다는 것이다.

장인화 포스코홀딩스 회장은 지난 1일 경북 포항 괴동동 본사에서 연 ‘최고경영자(CEO) 타운홀미팅’에서 이 같은 내용을 담은 ‘포스코그룹 2030 비전’을 제시했다. 장 회장은 이 자리에서 “작년 말 기준 126조원인 그룹 매출을 2030년 250조원으로 두 배 늘리고, 영업이익은 3조9000억원에서 16조원으로 네 배 확대하겠다”고 했다. 이를 통해 6월 말 기준 70조원 수준인 그룹 시가총액을 200조원으로 세 배 가까이 끌어올리겠다고 선언했다.

소재 부문 철강 이익 넘을 것

장 회장은 ‘2·3·4’ 비전을 달성할 해법으로 크게 두 가지를 제시했다. 철강은 원가 경쟁력을 끌어올려 중국 기업에 맞서고, 2차전지와 신소재 분야를 키워 미래 먹거리로 삼는다는 것이다. 주력 사업인 철강에선 제조원가 개선과 판매·구매 경쟁력 강화에 방점을 뒀다. 장 회장은 “취임 후 100일 동안 2300억원의 원가 절감과 수익 창출 효과를 거뒀다”고 설명했다.

그렇다고 절감만 한다는 얘기는 아니다. 필요한 분야에는 적극 투자하기로 했다. 100% 수소로 쇳물을 뽑아내는 수소환원제철 사업이 그런 예다. 장 회장은 “하이렉스(HyREX) 기술 개발을 산업통상자원부가 기획하는 수소환원제철 실증사업과 연계해 추진하는 로드맵을 마련했다”고 말했다.

‘캐즘’(일시적 수요 정체)에 빠진 2차전지 소재 분야는 내실을 다지는 기회로 삼기로 했다. 배터리에 들어가는 양극재와 음극재를 생산하는 포스코퓨처엠 등은 고객사 상황을 보고 투자 시점을 조절하기로 했다. 대신 배터리의 원료가 되는 리튬과 니켈 등 원자재 투자는 대폭 늘리기로 했다.

장 회장은 “칠레 아르헨티나 등 남미 염호와 북미 및 호주 광산·자원회사와의 협업 등 우량 자원 투자 방안을 확정했다”고 설명했다. 캐즘 여파로 니켈과 리튬 가격이 내려간 걸 투자 확대 기회로 삼은 것이다.

신사업 발굴 적극 나서

장 회장은 타운홀미팅에서 신사업 비전을 설명하는 데 많은 시간을 할애했다. 그는 “2차전지와 함께 또 하나의 그룹 성장축이 될 수 있는 사업”이라고 자신했다. 업계에선 전임 최정우 회장이 배터리사업을 키운 것처럼 장 회장은 신소재를 ‘장인화 브랜드’로 만들 것이란 관측을 내놓고 있다.

포스코는 M&A를 통해 신사업에 뛰어들기로 했다. 대상은 도심항공교통(UAM)이나 항공, 우주 분야에 쓰이는 첨단 소재를 제조하는 기업이다. 연구진 연계를 통한 창업과 벤처 투자도 한다. 포스코는 포항산업과학연구원과 손잡고 전기차와 UAM에 들어가는 첨단 소재와 부품 소재를 개발하고 있다. 포스코는 “신사업에서 6년 안에 매출 5조원 이상을 올릴 것”이라고 했다.

이를 통해 그룹 영업이익의 65%를 담당하는 철강 비중을 2030년까지 35%로 낮추고 이익 기여가 전혀 없는 2차전지와 신소재 분야 비중을 40%로 끌어올리기로 했다.

포스코 관계자는 “현재 70조4000억원인 그룹 시가총액을 2030년까지 200조원으로 높여 ‘몸값’ 기준으로 글로벌 1위 소재 기업으로 올라서겠다”며 “세계 1위 철강사인 중국 바오우 등과 조강 생산량 등을 두고 경쟁하는 대신 소재 전문 ‘뉴 포스코’를 만들겠다는 의미”라고 말했다. 소재 분야에서 가장 몸값이 높은 기업은 시가총액 290조원인 미국 린데다. 린데는 고부가가치 소재사업 외에 산업용 가스 생산 분야 1위 기업이기도 하다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)