배당소득 분리과세 10년 만에 부활…가업상속공제 두 배로 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

稅절감 적어 '실효성' 논란에

기재부 "대상 추가 확대 검토"

최대주주 할증과세도 폐지해

기업 주가부양 걸림돌 해소

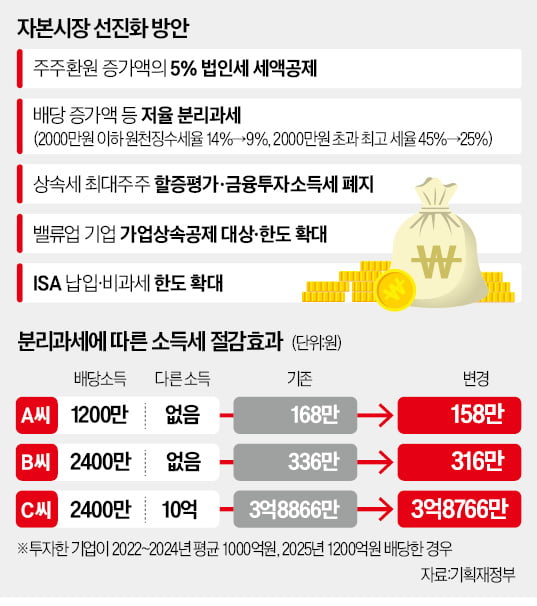

○배당소득 2000만원 이하 세율 9%

이들 기업에 투자한 주주에게도 배당소득세 감면 혜택이 제공된다. 현행 소득세법은 투자자의 금융소득(이자·배당소득)이 연 2000만원 이하인 경우 14%(지방세 포함 시 15.4%) 원천세율을 적용한다. 2000만원을 넘으면 사업소득 등 다른 소득과 합쳐 금융소득종합과세 대상이 된다. 14~45%(지방세 포함 시 최대 49.5%)의 누진세율이 적용된다.

정부는 배당소득 ‘증가분’에 대해 금융소득이 2000만원 이하일 경우 기존 14%에서 9%로 세율을 인하할 계획이다. 밸류업 기업에 투자한 주주의 금융소득이 2000만원 이하이면 배당 증가금액에는 9%로 저율 과세하고, 나머지 배당금에만 14%의 세율을 적용한다는 뜻이다. 예컨대 밸류업 기업의 주주인 A씨의 배당금이 1000만원에서 1200만원으로 늘었을 때, 종전에는 1200만원의 14%인 168만원을 단일세율로 원천징수했다. 앞으로는 배당금 증가분 200만원에는 9%(18만원)를, 나머지 1000만원에는 지금처럼 14%(140만원)를 적용해 세금이 158만원으로 10만원 줄어든다.

기재부는 과세표준 구간이나 기타 소득에 따라 세 부담이 역전될 수 있어 분리과세 여부를 납세자가 선택할 수 있도록 할 방침이다. 정부는 조세특례제한법을 개정해 이 같은 방안을 3년간 한시적으로 운용한 뒤 제도 확대나 축소를 결정하기로 했다.

○주주 稅절감 혜택 작다는 지적도

배당소득 분리과세는 박근혜 정부 때인 2014년 세법 개정으로 2015년부터 2017년까지 3년간 한시 시행됐다. 분리과세 단일세율도 10년 전과 동일하다. 다만 차이점은 당시엔 배당금 증가분이 아니라 배당금 전체에 분리과세를 적용했다는 점이다. 기재부가 ‘부자감세’ 논란을 의식해 증가분에만 저율 과세를 적용하기로 했다는 관측이 나온다. 이 때문에 저율 분리과세 대상이 배당금 증가분에 국한되면서 주주들에게 돌아가는 세 혜택이 지나치게 작다는 지적도 제기된다. 기재부는 저율 분리과세 대상을 배당금 증가분 외에 추가로 확대하는 방안을 검토해 이달 말 세법 개정안 발표 때 공개하겠다는 계획이다.정부는 기업가치 제고를 막는 장애물로 꼽힌 상속세 최대주주 할증평가 제도도 폐지하기로 했다. 최대주주가 물려받는 주식 가치에 20%를 할증해 상속가액을 산정하고 상속세를 부과하는 제도다.

밸류업 기업은 가업상속공제 대상과 한도가 대폭 확대된다. 중견기업의 매출액 요건(연 5000억원 이하)을 없애 중소기업과 중견기업 모두 제도 대상 범위에 편입하고, 상속공제액도 최대 600억원에서 1200억원까지 늘리기로 했다.

이광식/박상용 기자 bumeran@hankyung.com

ADVERTISEMENT

-

1

올 상반기 기업 밸류업(기업 가치 제고) 프로그램 시행 이후 상장 기업의 자사주 매입·소각 규모가 대폭 늘어난 것으로 나타났다.10일 한국거래소에 따르면 올 상반기 자사주 매입 규모는 전년 동기 대비 2...

-

2

AI에 금리 인하·밸류업…"코스피 하반기 3200 간다"

상반기 글로벌 증시 대비 부진했던 코스피지수가 하반기에는 3200선까지도 상승할 수 있을 것이란 전망이 나온다. 기업들의 실적 호조와 금리 인하, 밸류업 정책 가시화 등 상승 요인이 이어지면서 반도체와 자동차에 이어...

-

3

증권주들이 2분기 호실적 전망과 밸류업(기업가치 제고) 정책 기대가 겹치며 주가가 우상향하고 있다.8일 한국거래소에 따르면 KRX증권지수는 지난달 5일부터 이날까지 9.91% 올랐다. 이 기간 한국거래소의 KRX 업...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)