DL이앤씨, 회사채 이례적 흥행...수요예측 목표치 8배

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

DL이앤씨는 지난 2일 진행한 회사채 발행 수요 예측에서 총 8050억원 규모의 주문을 접수했다고 3일 밝혔다.

당초 2년물 600억원, 3년물 400억원 등 총 1000억원 규모로 수요 예측을 진행했는데, 결과적으로 2년물 5200억원, 3년물 2850억원 등 계획 대비 무려 8배 많은 물량이 접수됐다.

최근 부동산 경기 침체에 따른 건설업 전반의 업황 악화, 부동산 프로젝트파이낸싱(PF) 우발채무 리스크 등으로 건설채 투자 심리가 얼어붙은 상황에서 이례적인 흥행이라는 평가다.

DL이앤씨는 탁월한 재무 안정성과 다양한 포트폴리오를 갖춘 안정적 사업 기반 등의 강점이 주효했다고 분석했다.

DL이앤씨는 최근 회사채 신용등급 평가에서 건설업계 최고 수준인 'AA- (안정적)' 등급을 받아 2019년 이후 6년 연속 해당 등급을 유지하고 있다.

2021년 이래 순현금 기조를 유지하는 등 기초 체력도 확고하다고도 했다.

올해 1분기 연결 기준 순현금은 1조2506억원을 보유해 지난해 말 대비 1896억원 증가했고, 현금 및 현금성자산은 2조4320억원으로 집계됐다.

영업현금흐름은 2774억원을 기록했다. 반면 차입금 의존도는 13.5%에 불과하다. 부채비율 역시 102.3%를 기록해 업계 최저 수준이다.

DL이앤씨는 균형 잡힌 사업 포트폴리오 구축에 힘써왔으며, 올해도 주택과 토목·플랜트 분야에서 수익성 높은 양질의 프로젝트 중심으로 선별 수주를 하고 있다고 강조했다.

리스크와 원가 관리를 지속해 올해 하반기부터 점진적인 이익 개선을 이뤄나간다는 계획이다.

DL이앤씨 관계자는 "여러 투자자가 DL이앤씨의 우수한 시장 지위, 안정적 사업 기반, 탁월한 재무 안정성을 높게 평가했다"며 "수익성 중심의 내실 경영과 리스크 관리를 지속해 업계의 여러 난관을 극복하고, 투자자들의 기대에도 부응할 것"이라고 말했다.

신동호기자 dhshin@wowtv.co.kr

-

1

서울도 아닌데 분양가 15억?…"누가 사겠냐" 말 많더니 [현장+]

“아크로 이름이 있는데 그냥저냥 한 보통 아파트는 아니지 않을까요. 모델하우스에 와서 발코니 확장에 붙박이장까지 모두 기본으로 제공된다는 설명을 들으니 비싼 분양가가 어느 정도 이해되긴 하네요.&rdquo...

![서울도 아닌데 분양가 15억?…"누가 사겠냐" 말 많더니 [현장+]](https://img.hankyung.com/photo/202411/01.38658611.3.jpg)

-

2

"집값 오른다는데 사실인가요?"…트럼프 시대, 부동산 전망은 [이송렬의 우주인]

'트럼프 2.0' 시대가 돌아왔다. 도널드 트럼프 미국 대통령 당선인이 취임 후 보호무역주의와 재정 확대 정책을 펼칠 것이란 전망이 많다. <한경닷컴>은 국내 부동산 시장엔 어떤 영향을 미칠지 심형석 ...

!["집값 오른다는데 사실인가요?"…트럼프 시대, 부동산 전망은 [이송렬의 우주인]](https://img.hankyung.com/photo/202411/03.38654484.3.jpg)

-

3

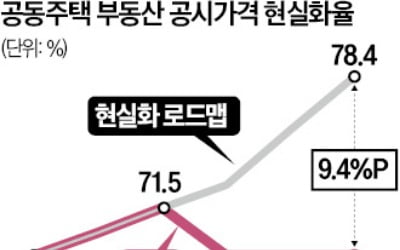

정부가 내년 ‘부동산 공시가격 현실화율’(시세반영률)을 2년 연속 동결한다. 올해 집값이 크게 뛴 서울 강남권 등 일부 지역 집주인의 보유세 부담은 늘어날 전망이다.15일 국토교통부가 연 &ls...