엔비디아, 유럽 반독점 조사 속 시가총액 1위 탈환할 수 있을까? [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Alessandro Bergonzi / 2007년에 설립된 Investing.com는 실시간 시세, 스트리밍 차트, 최신 금융뉴스, 기술적 분석, 중개인 목록 및 리스트, 경제 캘린더, 도구 및 계산기 등 금융시장과 관련된 도구와 정보를 제공하는 가장 확실한 자료 및 정보원입니다.

(2024년 7월 3일 작성된 영문 기사의 번역본)

- 엔비디아는 한때 세계 최대 시가총액에 다다르기도 했지만, 다시 마이크로소프트와 애플 등 거대 기술 기업에 자리를 내주었다.

- 엔비디아는 유럽에서 반독점 조사에 직면해 있으며, 시장 점유율이 압도적이기 때문에 벌금이 부과될 수 있다.

- 이런 어려움 속에서도 애널리스트들은 엔비디아의 탄탄한 재무 상태와 미래 잠재력을 언급하면서 여전히 낙관적인 전망을 내놓고 있다.

- AI 기반 주식 추천을 받으려면 인베스팅프로 여름 세일을 놓치지 말자!

2024년 엔비디아(NASDAQ:NVDA)의 급격한 상승세는 순탄치만은 않았다. 4월에 잠시 하락한 후, 6월 18일 시가총액 기준으로 세계에서 가장 가치 있는 기업으로 급부상하기도 했다.

그러나 1위 자리는 오래가지 못했다. 그 이후로 엔비디아는 시가총액 면에서 거대 기술 기업인 마이크로소프트(NASDAQ:MSFT)와 애플(NASDAQ:AAPL)에 뒤처지며 주춤하고 있다.

엔비디아, 유럽에서 반독점 조사 직면

프랑스는 반독점 조사로 엔비디아의 계획에 찬물을 끼얹었으며, 이는 애플, 마이크로소프트, 메타 플랫폼스(NASDAQ:META)와 같은 거대 기술 기업이 직면한 문제를 반영하고 있다.유럽 당국은 그래픽처리카드(GPU) 시장에서 84%의 시장 점유율을 차지하며 인텔(NASDAQ:INTC) 및 AMD(NASDAQ:AMD)와 같은 경쟁사에 맞서고 있는 엔비디아의 지배적인 위치에 대해 우려하고 있다. 현재 엔비디아의 GPU는 향후 엄청난 잠재력을 지닌 기술인 생성형 AI 시스템을 실행하는 데 가장 적합한 옵션이라는 데 문제가 있다.

이러한 상황은 양날의 검과도 같다. 엔비디아는 고객에게는 최고의 제품을 제공하지만 규제 당국에는 적신호가 켜진 셈이다. 유럽 반독점 규정을 위반할 경우 연간 글로벌 매출의 최대 10%에 달하는 막대한 벌금이 부과될 수 있다. 엔비디아의 2023년 매출을 고려할 때 이는 잠재적으로 60억 달러의 벌금이 부과될 수 있다는 의미다.

엔비디아의 급격한 상승세

엔비디아의 탁월한 성과는 오늘날 가장 중요한 업계에서 확실한 리더로서의 위상을 보여 준다. 2023년에는 전년 대비 125.9% 증가한 609억 달러의 매출을 기록했으며, 443억 달러의 수익을 올렸다. 이러한 괄목할 만한 성장은 엔비디아의 전략적 포지셔닝과 시장 지배력을 입증한다.엔비디아의 급격한 상승세는 닷컴버블이 붕괴된 2000년에 시스코(NASDAQ:CSCO)를 정상에 올려놓은 기술 열풍과 극명한 대조를 이룬다. 과대광고 이후 시스코의 가치가 80%나 급락했던 것과 달리, 엔비디아 상승세는 가시적인 성과와 업계 혁신에 기반을 두고 있다. 처음에는 주로 게임 애호가들에게만 알려졌던 엔비디아는 이제 브랜드 이름뿐 아니라 탄탄한 실적과 재무적 성공을 통해 널리 인정받았다.

애널리스트 의견

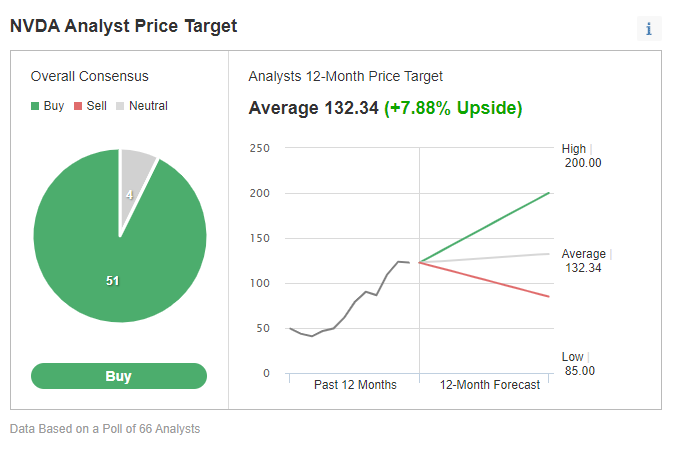

애널리스트들은 엔비디아의 미래를 낙관하고 있다. 모건스탠리는 최근 엔비디아 목표주가를 주당 116달러에서 144달러로 상향 조정했는데, 이는 7월 2일 종가인 122.67달러 대비 17.4% 높은 수준이다. 모건스탠리의 비중확대 의견은 다른 많은 시장 전문가들도 동의했으며, 엔비디아 주식 강력 매수를 권하고 있다.엔비디아의 지속적인 성장과 탄탄한 재무건전성은 계속해서 투자자들의 신뢰를 얻고 있으며, 기술 분야의 핵심 기업으로서의 입지를 더욱 공고히 하고 있다.

현재 적정가치 수준인 엔비디아, 급격한 상승세 유지할 수 있을까?

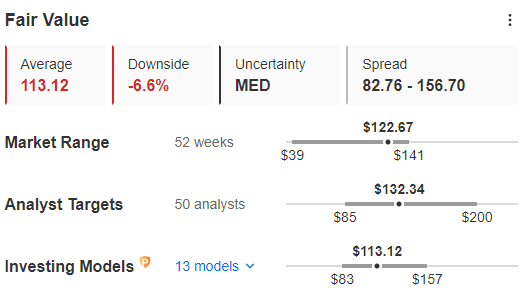

13가지 투자 모델을 기반으로 한 인베스팅프로의 적정가치 분석에 따르면 엔비디아의 현재 주가는 이미 내재가치를 반영하고 있는 것으로 보인다. 이 모델은 6.6%의 잠재적 하락을 예측한다. 그러나 지표는 새로운 데이터로 자주 업데이트되며, 현재 수치는 엔비디아의 강력한 펀더멘털이 3조 달러에 달하는 시가총액을 정당화한다는 신호로도 볼 수 있다.

긍정적인 전망에 덧붙여 모든 지표가 엔비디아의 우수한 재무건전성을 가리키고 있다. 특히 엔비디아의 피오트로스키(Piotroski) 점수는 9점으로 재무건전성에서 최고 등급이다.

기대에 부응하는 것이 가장 어려워

엔비디아를 둘러싼 가장 큰 불확실성은 아마도 폭발적인 성장일 것이다. IBOSS 자산 관리의 최고 투자 책임자인 크리스 멧칼프(Chris Metcalfe)에 따르면, 올해 엔비디아는 S&P 500 수익률의 무려 30%를 책임지고 있다. 본질적으로 엔비디아의 가장 큰 장애물은 프랑스 규제 당국이 아니라 경이로운 성과를 통해 스스로 설정한 엄청나게 높은 기대치를 뛰어넘는 것일 수 있다.해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

'13월의 월급' 더 받으려면…꺼진 ISA도 다시 보자

직장인에게 12월은 연말정산을 준비하는 시기다. 이 시기를 어떻게 대비했느냐에 따라 ‘13월의 월급’이 크게 달라질 수 있다. 세무 전문가들은 연금저축과 개인형 퇴직연금(IRP)이 절세 전략의 ...

-

2

개인형 퇴직연금(IRP)과 연금저축에서 세액공제를 받을 수 있는 한도는 연 900만원이다. 세무 전문가들은 “여유 자금이 있다면 추가로 900만원을 넣어 납입 한도인 1800만원을 채우는 게 좋다&rdqu...

-

3

양자기술, 도심항공모빌리티(UAM) 등 차세대 기술 관련 기업 주가가 롤러코스터를 타고 있다. 아직 대규모 상용화에 이르지 못한 분야이다 보니 미국의 금리 인하 속도 전망이 달라질 때마다 가격이 크게 출렁이는 분위기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)