60% 오른 SK하이닉스…"35만닉스 가능"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'HBM' 업고 고객사 다변화…35만닉스 전망

<앵커>

다음은 상반기 국내 증시 주인공 SK하이닉스인데. SK하이닉스 실적은 언제 발표되나요?

<기자>

SK하이닉스는 오는 25일 2분기 경영 실적을 발표하겠다고 공시했습니다.

2분기 SK하이닉스의 예상 매출액은 16조원으로 전년 동기 대비 119% 급증할 것으로 예상되는데요. 기존 영업이익 전망치였던 4조 9천억원을 넘어 5조원 달성도 가능하다는 진단입니다.

SK하이닉스는 미국 엔비디아에 고대역폭메모리(HBM) 물량을 사실상 독점 공급하고 있는데요. DRAM(디램) 내 HBM 매출 비중이 처음으로 20%를 넘기며 호실적을 기록할 것이란 설명입니다.

<앵커>

실적전망은 좋지만 주가가 이미 많이 올랐다는 점이 부담인데, SK하이닉스 주가 더 오를 수 있을까요? 증권가 전망 어떤가요?

<기자>

SK하이닉스의 주가는 올해 들어 60% 넘게 뛰었습니다. 최근에는 주춤한 모습인데요. 오늘도 보합권에서 움직이며 23만 원도 위협받고 있습니다.

삼성전자의 실적 기대감과 HBM 시장점유율 축소 우려, 차익실현 매물로 외국인의 이탈이 두드러졌습니다.

지난 6월, 11거래일 연속 SK하이닉스 매수에 나섰던 외국인이 2천억 원 넘게 팔아 치우며 주가 하락을 주도했습니다.

증권가에서도 삼성전자의 엔비디아향 HBM 인증 소식이 나오면 단기적으로는 SK하이닉스의 주가에 악재로 반영할 것이라는 입장인데요.

다만 중장기적으로는 HBM 시장점유율 하락에도 HBM3E 8단 양산 수율이 70% 이상으로 추정됨에 따라 글로벌 AI 시장 내 경쟁 우위를 지속할 것이라고 설명합니다.

상상인증권은 SK하이닉스의 목표주가를 35만 원으로 잡으며 추가 주가 상승 가능 여력이 충분하다고 덧붙였습니다.

<앵커>

네, 삼성전자 실적부터 SK하이닉스의 주가 전망까지 증권부 최민정 기자와 짚어봤습니다. 고맙습니다.

최민정기자 choimj@wowtv.co.kr

-

1

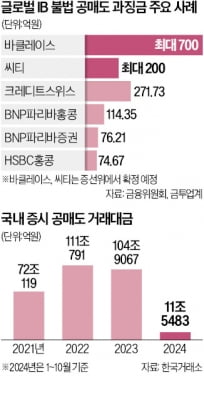

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 ...

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀...

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 ...