테슬라 30억 '몰빵'한 삼성 직원, 열흘 만에 벌어들인 돈이… [백수전의 '테슬람이 간다']

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 44만대 깜짝 인도량에 "실적 바닥쳤다"

ESS 설치량 2배 급증, 에너지사업 성장 순항

내달 8일 로보택시 공개, 차기 AI주 기대 커져

주가 한달새 40% 올라... 물렸던 투자자 '환호'

테슬라에 32억 몰빵 개미, 열흘만에 12억 벌어

일각 "올해 160만대 그칠 것, 가격인하 위험"

이 회사는 7거래일 연속 상승하며 250달러 회복을 눈앞에 두고 있습니다. 시가총액도 한화로 1000조원(지난 3일 종가 기준 7858억달러)을 재탈환했습니다. 반전의 계기는 테슬라가 지난 2일(현지시간) 발표한 2분기 차량 인도량입니다. 44만4000대 판매로 월가의 평균 예상치(43만8000대)를 웃돌았습니다.

올 상반기 테슬라 주가는 지지부진했습니다. 연초 248달러로 시작한 주가는 지난 4월 140달러선까지 추락했습니다. 반면 지난해 폭풍 상승을 주도했던 매그니피센트 7(애플, 마이크로소프트(MS), 알파벳, 아마존, 엔비디아, 테슬라, 메타) 주식은 테슬라를 제외하고 대부분 올해 사상 최고가를 경신했습니다. 특히 엔비디아는 최근 글로벌 시총 1위를 터치했지요. 월가에선 “M7에서 테슬라를 빼야 한다”는 지적이 쏟아졌습니다. 테슬라 투자자들로선 허탈할 수밖에 없었습니다.

주가가 회복 조짐을 보인 건 지난달 13일 주주총회 이후입니다. 테슬라는 일론 머스크 최고경영자(CEO)의 3억주 규모 주식 보상안이 재의결 되면서 발목을 잡던 ‘CEO 사퇴 리스크’에서 일단 벗어났지요. 하지만 주가는 좀처럼 180달러선을 넘지 못하고 횡보를 지속했습니다. 누구도 이런 급반등을 예상하지 못했다는 얘기입니다.

테슬라 급반등한 이유 4가지

반등의 가장 큰 이유는 역시 ‘깜짝 인도량’입니다. 당초 월가에선 테슬라의 2분기 판매량에 대한 기대가 크지 않았습니다. 평균 예상치는 43만8000대였지만 최근 분석가들은 42만대까지 낮춰 잡았습니다. 투자 전문매체 배런스는 인도량 발표 전 ‘42만대만 넘겨도 괜찮다’고 기준을 제시하기도 했습니다.막상 발표된 수치는 41만1000대 생산에 44만3956대 배송이었지요. 이로써 테슬라는 2분기 순수 전기차 시장에서 중국의 BYD(42만6000대)를 제치고 판매 1위를 탈환했습니다. 전년 동기 대비 약 5% 줄어든 배송량이지만 시장은 월가 예상치를 뛰어넘은 것에 환호했습니다. 판매량이 1분기 바닥을 찍고 올라왔다고 판단한 겁니다.

게다가 2분기 배송량이 생산량보다 많습니다. 그만큼 재고가 줄어든 것이지요. 테슬라가 향후 가격 인하 압박에서 한결 자유로워졌다는 얘기입니다. 배런스는 테슬라가 최근 북미 시장에 주행거리가 길고 저렴한 모델Y 롱레인지 후륜구동(RWD) 모델(3만1490달러·약 4400만원)을 투입해 판매를 견인했다고 분석했습니다.

두 번째로 전기차 시장 둔화 우려가 일부 해소됐다는 점입니다. 지난 4일 SNE리서치에 따르면 올해 1~5월 글로벌 전기차 인도량은 564만대로 전년 대비 21.5% 증가했습니다. 1위 BYD가 플러그인하이브리드 차량을 포함해 117만7000대를 팔았습니다. 2위 테슬라는 62만6000대를 인도했고 3위 지리그룹은 43만9000대로 무려 59.1% 성장했습니다.

전기차 시장이 캐즘(일시적 수요 정체) 우려에도 성장을 지속한 셈입니다. 전문가들은 향후 미국이 기준금리를 내린다면 전기차 수요에 긍정적 영향을 미칠 것으로 보고 있습니다.

“ESS 사업, 분기 매출 20억달러 증가”

세 번째 이유는 에너지 사업의 부각입니다. 테슬라는 2분기 배송량과 함께 에너지저장장치(ESS) 설치 용량이 9.4GWh(기가와트시)로 전 분기(4.1GWh) 대비 100% 이상 급증했다고 발표했습니다. 역대 최대 분기 성과입니다. 9.4GWh는 미국 1만 가구에 1년간 공급할 수 있는 전력량입니다. 임은영 삼성증권 연구원은 “인공지능(AI) 시대 데이터센터의 부각과 함께 테슬라가 친환경 에너지솔루션 업체로 성장하고 있음을 보여줬다”고 평가했습니다.현재 테슬라의 2분기 매출 컨센서스(증권사 예상치 평균)는 241억달러, 영업이익은 18.4억달러입니다. 배런스는 ESS 사업이 분기 매출 20억달러, 매출총이익 4억달러 증가에 기여할 것으로 내다봤습니다. 테슬라는 미국 라스롭, 중국 상하이 메가팩 공장(내년 생산 예정)이 풀 가동되면 ESS 생산능력이 연간 80GWh에 달할 것이라고 밝힌 바 있습니다.

댄 아이브스 웨드부시 연구원은 “(최근의 상승으로) 테슬라가 가장 저평가된 AI 주자라는 것을 월가가 인정했다”며 “이 회사는 자동차 회사라기보단 AI와 로봇 회사에 가깝다”고 평했습니다. 그는 지난 2일 테슬라 목표주가를 275달러에서 300달러로 올렸습니다. 또한 테슬라의 완전자율주행 사업은 1조 달러의 가치를 매길 수 있다고 주장했습니다.

◎ 테슬라 주가 왜 급등했나

1. 월가 기대치 넘은 2분기 배송량

-41만1000대 생산 < 44만3956대 배송

-재고 줄면서 가격인하 압력 낮아져

-"1분기 실적이 바닥" 분석 힘 실려

2. 전기차 시장 둔화 우려 일부 해소

-1~5월 글로벌 전기차 판매 21% 성장

-중국 BYD, 니오 등 6월 판매량 견조

3. ESS 설치 용량 역대 최대

-9.4GWh로 전분기 대비 2배 이상 성장

-에너지솔루션 업체로의 가능성 확인

4. AI 스토리의 부각

-8월 로보택시 공개 기대 커져

-엔비디아 잇는 새 AI 주자 될지 관심

벌써 12억 평가차익 올린 개미도

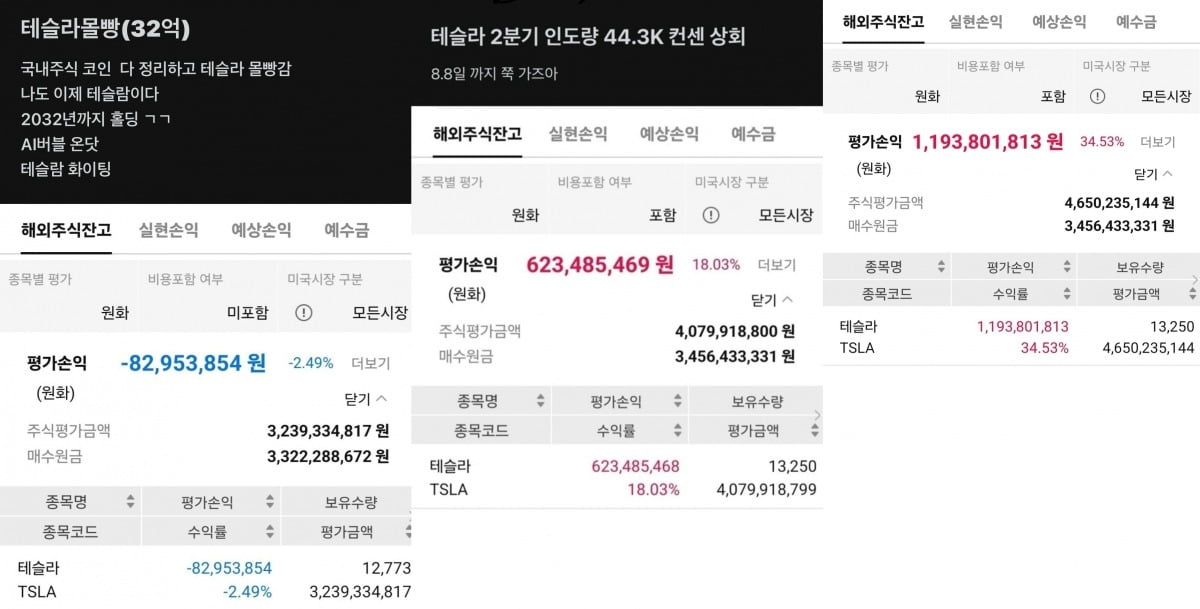

테슬라 주가가 단기 급등하자 10억원이 넘는 평가차익을 냈다는 온라인 인증샷도 등장했습니다. 삼성 계열사 소속의 한 투자자가 지난달 24일 직장인 익명 커뮤니티 블라인드에 올린 계좌 사진엔 테슬라 1만2773주, 32억원어치가 찍혀있었습니다. 당시 수익률은 –2.49%로 8000만원가량 평가손실을 입은 상황이었지요.

테슬라 주가가 10% 급등한 지난 2일 이후 이 투자자는 다시 인증샷을 올렸습니다. 파란불이 들어왔던 그의 계좌는 수익률 18%로 빨갛게 ‘양전’했습니다. 1주일 만에 6억원의 평가차익을 올린 것입니다. 그는 “2분기 인도량 컨센서스 상회. 8월8일까지 쭉 가즈아”라며 본인의 투자 성과를 자축했습니다. 이어 지난 5일엔 무려 12억원에 육박하는 수익 계좌를 인증했습니다. 단 열흘 만에 서울 아파트 한 채 값을 번 셈입니다.

향후 테슬라 주가 전망은

테슬라 주가는 지난 한 주간 27%, 한 달 만에 40% 급등했습니다. 숨 가쁜 상승세입니다. 향후 주가는 어떻게 움직일까요. 전문가들은 결국 테슬라의 자율주행 지원 소프트웨어인 FSD가 실제 수익 모델로 연결될 수 있느냐에 달렸다고 봤습니다. 기대를 모으고 있는 로보택시 행사는 콘셉트카 공개와 로드맵 발표 수준에 머물 것이란 전망입니다.임 연구원은 “최근 테슬라 주가는 중국 시장 FSD 배포, FSD 라이센싱, 로보택시 등에 대한 기대감이 견인하고 있다”면서 “FSD 라이센싱이 실제 발표된다면 주가에 상당한 파급효과를 가져올 수 있다”고 밝혔습니다. 이어 “시장은 엔비디아 다음으로 실제 돈을 버는 AI주를 찾으려한다”며 “테슬라가 그것을 증명한다면 전기차 개화기처럼 100~200배 멀티플도 가능해 보인다”고 분석했습니다. 현재 테슬라의 주가수익비율(PER)은 63배, 1년 선행 PER은 86배 수준입니다.

▶‘테슬람이 간다’는

‘모빌리티 & AI 혁명’을 이끄는 혁신기업 테슬라의 뒷이야기를 풀어갑니다. 최고의 ‘비저너리 CEO’로 평가받는 일론 머스크도 큰 탐구 대상입니다. 국내외 테슬라 유튜버 및 X 사용자들의 소식과 이슈에 대해 소개합니다. 아래 기자 페이지를 구독하면 매주 기사를 받아볼 수 있습니다.

백수전 기자 jerry@hankyung.com

-

1

메타 13%↑, 아마존 9%↑…기술주 추가 상승 점치는 美 차트 분석가 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다. 한경 코리아마켓에서 무료 회원가입을 하고 로그인하세요. 이 연재 기사를 비...

![메타 13%↑, 아마존 9%↑…기술주 추가 상승 점치는 美 차트 분석가 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202407/01.37210953.3.jpg)

-

2

권한슬 감독 “AI로 만든 할리우드 블록버스터급 영화 곧 나올 것”

“일어날 일은 일어나기 마련이죠. AI가 시대적 흐름이라면, 빠르게 받아들일 준비를 해야 하지 않을까요?”인공지능(AI)이 영화예술의 새로운 장(章)을 열 수 있을까. 영화인들의 물음에 권한슬(...

-

3

"중국에 17조원어치 팔았다"…엔비디아, 수출통제 뚫은 비결

미국 정부가 대중국 반도체 수출을 통제하고 있음에도 엔비디아는 올해 중국에서 120억달러(약 16조5000억원)어치의 인공지능(AI) 칩을 판매할 것으로 추정된다는 보도가 나왔다.4일(현지시간) 파이낸셜타임스(FT)...