'저평가 실적주' 찾아라…기아·대한항공·LG이노텍 '찜'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 상장사 2분기 실적 시즌 돌입

삼성·LG '깜짝 실적'

양사 잠정 영업이익

전망치 크게 웃돌아

다른 기업도 기대 커져

눈높이 크게 오른 종목

풍산, 이익 전망치 88%↑

하이닉스·DL·고려아연

미래에셋증권 등도 상향

2분기 호실적 예고, 밸류 부담 덜한 종목 집중

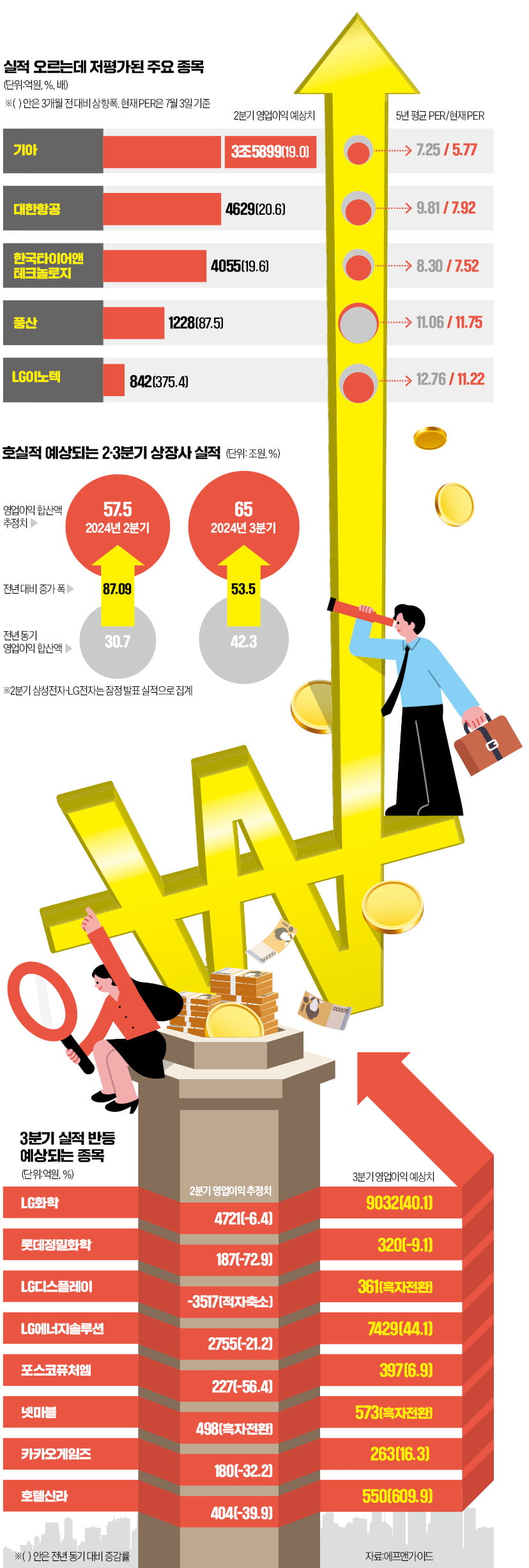

7일 금융정보업체 에프앤가이드에 따르면 2분기 증권사 실적 예상치가 존재하는 상장사 216곳과 잠정 실적을 발표한 삼성전자·LG전자의 영업이익 합산액은 총 57조5139억원으로 집계됐다. 3개월 전 예상치 합산액인 51조8721억원 대비 10.8% 늘어난 금액이다. 실적 발표 1, 2호인 삼성전자와 LG전자 모두 증권가 예상을 크게 넘은 호실적을 냈다. 삼성전자의 2분기 잠정 영업이익은 10조4000억원으로 컨센서스(증권사 예상치 평균)인 8조3078억원을 25.1% 웃돌았다. LG전자의 2분기 영업이익도 1조1961억원으로 컨센서스(9981억원)를 19.8% 넘겼다.다른 상장사 역시 예상을 넘긴 실적을 발표할 것이라는 기대가 커지고 있다. 에프앤가이드에 따르면 아직 실적을 발표하지 않은 상장사 중 최근 3개월 동안 2분기 영업이익 컨센서스가 10% 이상 오른 업체는 46곳으로 집계됐다.

2분기 예상 영업이익이 1000억원 이상인 종목 중에서는 풍산이 최근 3개월 동안 실적 전망치가 87.5% 높아져 상향폭이 가장 컸다. 이어 SK하이닉스(83.3%), DL(48.7%), 미래에셋증권(31.2%), 고려아연(28.9%), 금호타이어(25.2%), 한국금융지주(24.1%) 순서였다.

증권가에서는 실적 전망이 올랐지만 비교적 저평가돼 매수 부담이 덜한 종목을 고르라고 강조한다. 실적 전망이 10% 이상 오른 종목 중 현재 주가수익비율(PER)이 최근 5년 평균 PER보다 낮거나 비슷한 종목을 추린 결과 기아, 대한항공, 풍산, LG이노텍 등이 꼽혔다.

기아의 2분기 영업이익 컨센서스는 3조5899억원으로 최근 3개월 동안 19% 늘었다. 지난해와 비교하면 5.5% 증가한 금액이다. 기아의 지난 5일 기준 PER은 5.77배로 최근 5년 평균인 7.25배보다 낮다. 실적 개선에도 밸류에이션(실적 대비 주가 수준)이 과거보다 오히려 덜 부담스럽다는 얘기다. 임은영 삼성증권 연구원은 “기아는 실적 서프라이즈가 지속되면서 주가 상승에도 PER이 낮은 수준에 머물러 있다”며 “자동차 판매대수는 전년 대비 소폭 감소했으나, 원화 약세와 재료비 하락, 고가 제품 판매비율 증가가 이를 상쇄했다”고 했다.

대한항공은 2분기 영업이익이 최근 3개월 동안 20.6% 늘어 4629억원으로 추정됐다. 5년 평균 PER은 9.81배지만 5일 기준 PER은 7.92배 수준에 불과하다. 주가순자산비율(PBR)도 0.88배 수준으로 1배를 밑돌고 있다.

풍산은 구리 가격 상승으로 신동(구리 가공) 부문 실적이 크게 개선됐다. 2분기 영업이익은 최근 3개월간 87.5% 늘어난 1228억원으로 추정됐다. 5일 기준 PER은 11.75배로 5년 평균인 11.06배와 비슷한 수준이다. LG이노텍도 5일 기준 PER이 11.22배로 5년 평균(12.76배) 대비 낮다. 이 회사는 특히 하반기 실적 눈높이가 높아지고 있다. 3분기 영업이익 컨센서스는 2916억원으로 전년 대비 59% 뛸 것으로 예상됐다. 2분기 예상치(842억원) 대비 3.4배 증가한 금액이다.

화학·2차전지 실적 바닥 치고 반등할까

화학·2차전지 업종은 2분기에 실적이 바닥을 치고 3분기에 반등할 것으로 예상된다. 최근 실적 악화로 주가가 내려간 만큼 미리 비중을 늘릴 필요가 있다는 의견이 나오고 있다. 포스코퓨처엠은 올 2분기 영업이익이 전년 대비 56.4% 급감하면서 227억원에 그쳤을 것으로 추정됐다. 그러나 3분기 397억원, 4분기 533억원으로 바닥을 찍고 반등할 것으로 전망됐다. 배터리 대장주로 꼽히는 LG에너지솔루션도 2분기 영업이익이 전년 대비 21.2% 감소한 2755억원에 그쳤지만, 3분기에는 7429억원으로 증가할 것으로 예상된다. 롯데정밀화학과 LG화학 역시 3분기 실적 반등이 점쳐지고 있다. 강동진 현대차증권 연구원은 “배터리 판매가 하락이 3분기에 마무리되면 수익성 개선이 기대된다”며 “단기적으로 보면 테슬라 로보택시 사업화 등으로 주가 상승 모멘텀도 있을 것”이라고 했다.실적 부진이 이어진 게임 업종도 일부 종목은 실적 반등이 점쳐지고 있다. 지난 1분기 영업이익이 37억원에 그친 넷마블은 2분기에는 498억원을 기록했을 것으로 보인다. 카카오게임즈는 2분기 영업이익이 전년 대비 32.2% 줄어든 180억원에 그쳤을 것으로 추정됐다. 그러나 3, 4분기는 각각 263억원, 284억원으로 전망됐다.

안재민 NH투자증권 연구원은 “넷마블은 2분기 중 출시한 ‘나혼자만 레벨업’ 등의 성과가 양호해 실적 정상화 구간에 들어섰다”며 “카카오게임즈는 하반기 기존 ‘오딘’의 지식재산권을 활용한 신작 발표로 실적 회복이 기대된다”고 했다.

배태웅 기자/그래픽=김선우 기자 btu104@hankyung.com

-

1

‘판매량은 줄었는데 실적은 고공행진 중.’ 완성차업체와 타이어 제조사 등 국내 모빌리티산업에 나타나고 있는 미스터리다. 박리다매에 주력하던 과거와 달리 제품당 수익성을 높이는 등 ‘퀀...

-

2

美 '서머 랠리' 기대…애플·아마존·구글 빅테크 실적에 관심

올 상반기 인공지능(AI) 랠리를 주도한 미국 빅테크의 2분기 성적표에도 관심이 쏠린다.7일 금융투자업계에 따르면 오는 12일 JP모간체이스를 시작으로 넷플릭스(18일), 테슬라·마이크로소프트&middo...

-

3

애플 영업이익 전망치가 최근 바닥을 찍고 상승 반전했다. 이 덕에 주가가 시장 평균보다 빠르게 치솟고 있다. 애플은 올해 들어 미국 나스닥시장 시가총액 순위에서 마이크로소프트에 1위를 내줬지만 최근 격차를 좁히고 있...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)