127% 환급·세제 혜택…부자들 '효자상품' 된 저축보험

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저축성보험 관심

총납입 1억·10년 유지 땐

금융소득종합과세 면제

한화 127%·신한 118% 등

높은 만기 환급률도 매력

가입액 1억원 초과해도

만기 원리금 분할 수령땐

이자소득세 아낄 수 있어

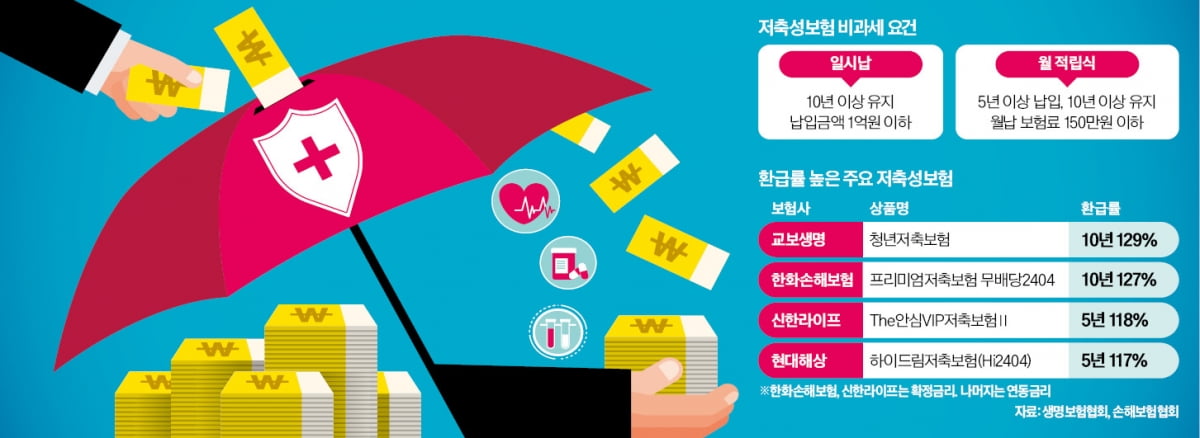

10년 유지 시 비과세

생명보험협회와 손해보험협회에서 운영하는 ‘보험다모아’에 따르면 금리확정형 저축성보험 가운데 환급률이 가장 높은 상품은 한화손해보험의 ‘프리미엄저축보험 무배당 2404’이다. 10년 만기 시 납입 보험료의 127%를 환급금으로 돌려준다. 은행 예금으로 계산하면 연 3.2%(단리 기준) 수준이다. 신한라이프의 ‘The안심VIP저축보험Ⅱ’는 5년 만기에 118% 환급률을 보장한다.저축성보험은 계약 때 약속한 금리가 만기 때까지 유지되는 확정금리형과 매달 금리가 바뀌는 금리변동형(연동형)으로 나뉜다. 향후 금리가 내려갈 것으로 예상한다면 확정금리형 상품에 가입하는 편이 낫다.

저축성보험의 또 다른 강점은 비과세 혜택이다. 일시납 저축성보험은 10년 이상 유지하고 납입금액이 1억원 이하이면 비과세가 적용된다. 적립식 저축성보험은 월납 보험료가 150만원 이하로 5년 이상 납입하고 10년 이상 유지하면 세금이 면제된다. 비과세 요건을 충족할 경우 금융소득종합과세 대상에서 제외된다. 건강보험료 부과 기준에도 포함되지 않아 건보료 부담도 낮출 수 있다.

1억원을 초과해 가입하는 경우 비과세 혜택은 없지만 과세 이연 효과를 기대할 수 있다. 저축성보험의 이자소득세는 수령액이 납입원금을 초과하는 순간부터 과세된다. 만기 시점 원리금을 한꺼번에 수령하지 않고 원금을 초과하는 이자는 여러 해에 걸쳐 인출하면 세금을 피할 수 있다.

실제로 금융소득이 많이 발생하는 고액 자산가에게 저축성보험은 ‘효자’ 상품으로 꼽힌다. 김정은 농협은행 WM전문위원은 “고액 자산가들은 단순 수익률만 좇기보다는 금융자산에서 안정적인 수익을 확보하면서 절세를 하길 원한다”며 “(일시납 저축성보험) 비과세 한도인 1억원을 초과하더라도 과세 이연을 기대할 수 있어 수억원씩 가입하는 경우가 많다”고 설명했다.

표면금리보다 환급률 중요

저축성보험에 가입할 땐 상품의 ‘표면금리’만 봐선 안 된다. 저축성보험은 은행 예·적금과 달리 사망·재해 보장 기능이 있어 사업비(수수료)가 발생하기 때문이다. 저축성보험에 가입할 땐 만기 시 환급률이 얼마인지가 더 중요하다.저축성보험은 5~10년 이상 장기 상품이라는 점도 유의해야 한다. 예컨대 3년 이하 목돈을 묻어두고자 한다면 은행 예금이 수수료, 금리 등 여러 측면에서 유리하다. 김종모 KB라이프생명 WM은 “저축성보험은 가입 초기 사업비가 빠지기 때문에 단기간 운용에 불리한 측면이 있다”며 “은행의 저축 상품과 다른 특성을 감안해야 한다”고 조언했다.

장기간 꾸준하게 저축하고자 한다면 적립식 보험도 눈여겨볼 만하다. 최근 네이버페이는 삼성·교보·한화생명 등 주요 보험사의 저축성보험을 한눈에 비교하고 추천받을 수 있는 서비스를 업계 최초로 출시했다.

서형교 기자 seogyo@hankyung.com

-

1

'저평가 실적주' 찾아라…기아·대한항공·LG이노텍 '찜'

삼성전자와 LG전자를 시작으로 본격적인 2분기 실적 발표 시즌이 시작됐다. 두 회사가 증권가 예상을 넘어선 호실적을 발표하면서 다른 상장사의 실적에도 ‘청신호’가 켜졌다는 평가다. 전문가들은 어...

-

2

美 '서머 랠리' 기대…애플·아마존·구글 빅테크 실적에 관심

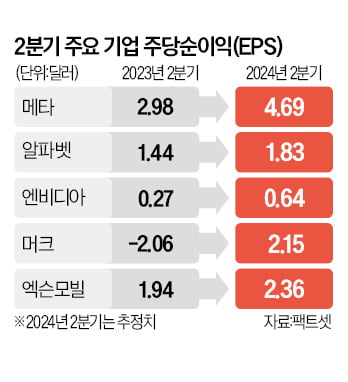

올 상반기 인공지능(AI) 랠리를 주도한 미국 빅테크의 2분기 성적표에도 관심이 쏠린다.7일 금융투자업계에 따르면 오는 12일 JP모간체이스를 시작으로 넷플릭스(18일), 테슬라·마이크로소프트&middo...

-

3

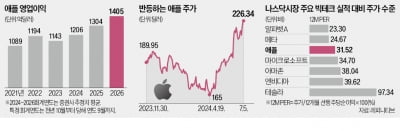

애플 영업이익 전망치가 최근 바닥을 찍고 상승 반전했다. 이 덕에 주가가 시장 평균보다 빠르게 치솟고 있다. 애플은 올해 들어 미국 나스닥시장 시가총액 순위에서 마이크로소프트에 1위를 내줬지만 최근 격차를 좁히고 있...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)