5년간 제약·바이오 M&A 1328조원…앞으로 유망한 M&A 기업은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

희귀의약품·ADC·비만 치료제 분야 ‘주목’

수익모델부터 질환별 플랫폼 기술 기업 ‘선호’

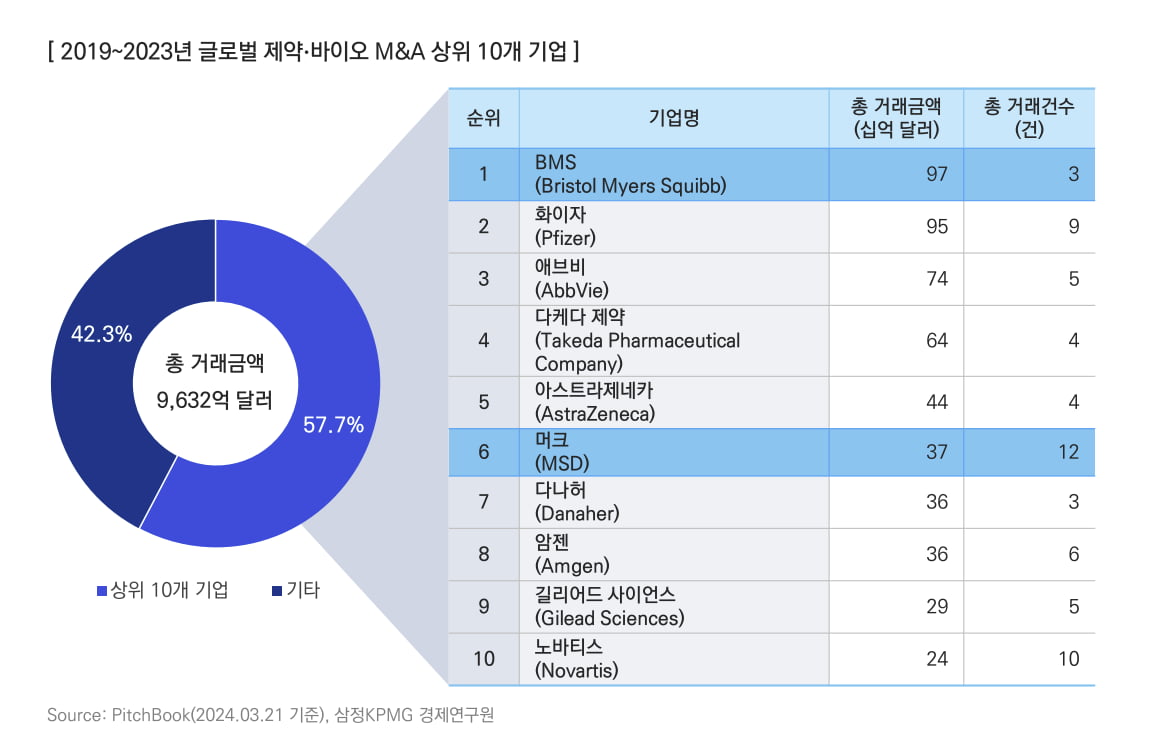

삼정KPMG가 8일 발간한 ‘빅파마 M&A 트렌드로 본 바이오텍 기업의 비즈니스 기회‘ 보고서에 따르면, 글로벌 제약·바이오 M&A 거래 규모는 2019년부터 2023년까지 5년간 9632억 달러(약 1328조원)에 달한다. 최근 5년간 390개 이상의 투자자 가운데, 10개의 빅파마 기업이 전체 거래금액의 57.7%를 성사시켰다.

질환별 차별화된 플랫폼 기술 수요 확대

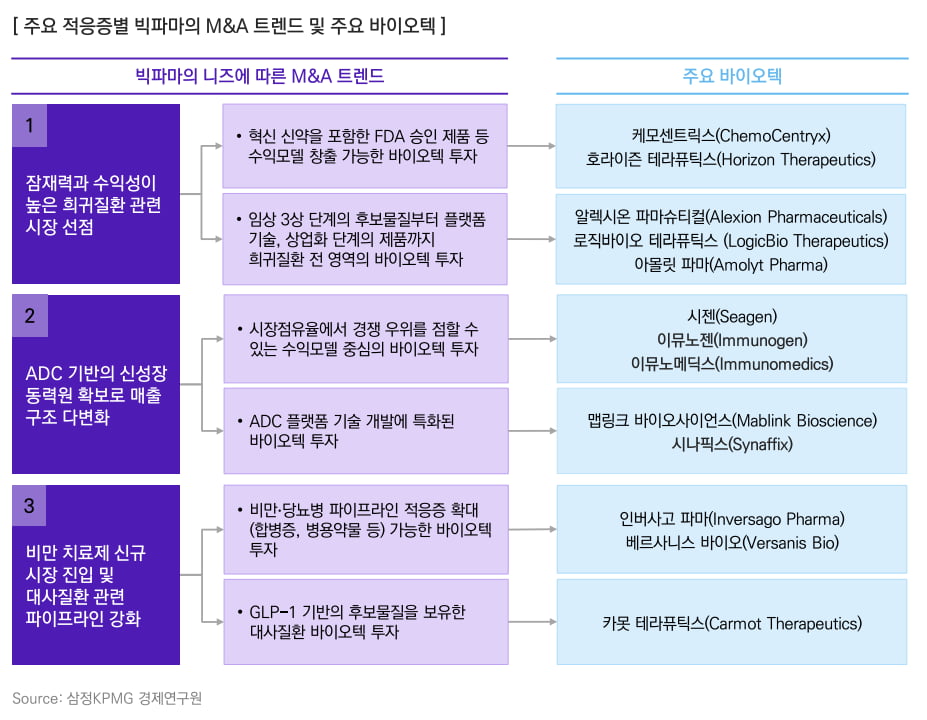

빅파마 M&A 동향을 살펴보면, 종양학과 희귀질환 분야의 기업에 대규모 거래가 집중됐다. 종양학 분야의 경우 2019년 BMS가 셀진을 인수한 거래가 최근 5년 내 M&A딜 중에서도 가장 큰 규모이며, 화이자가 2023년 시젠을 인수하며 다시 한번 빅딜이 성사됐다. 2023년 글로벌 희귀의약품 시장규모는 2068억 달러(약 285조원)를 기록했고 연평균 10.8%의 성장세로 2028년 3459억 달러(약 477조원)까지 증가할 것으로 전망된다. 빅파마는 희귀질환 시장 선점을 위해 혁신 신약을 포함한 미국 식품의약국(FDA) 승인 제품 등 상업화 단계의 바이오 기업에 투자하고 있다. 또한 상업화 단계 뿐만 아니라 임상 후보물질부터 플랫폼 기술까지 희귀질환 전 영역의 바이오 기업에 대한 투자가 진행되고 있다.보고서에 따르면 빅파마는 항체-약물 접합체(ADC) 기반의 신성장 동력을 확보하며 매출 구조를 다변화하고자 한다. 시젠, 이뮤노젠 등 시장점유율에서 경쟁 우위를 점할 수 있는 수익모델 중심의 바이오 기업을 향한 투자가 이뤄지고 있다. 동시에 비만·당뇨병 치료제를 포함한 대사질환 치료제 시장의 높은 성장세가 예상됨에 따라, 빅파마는 M&A를 통해 기존 파이프라인을 강화하거나 신규 시장에 진입하고 있다. 특히 비만 치료제 부상에 따른 GLP-1 기반의 경쟁구도가 형성되면서 대사질환 관련 기업에 대한 투자가 늘어날 것으로 전망된다.

유효성 데이터 확보한 임상, 수익창출 가능한 파이프라인 선호

또한 임상 초기 단계에서는 유효성 데이터를 확보한 후보물질의 시장가치가 확대되면서 임상 후보물질을 보유한 기업이 대사질환이나 희귀질환 분야에서 각광받고 있다. 삼정KPMG측은 "상업적인 성과가 가시화되기 전이지만, 임상 1상 혹은 2상 단계에서 특정 후보물질에 대한 글로벌 임상 실적 기반의 유의미한 데이터를 축적한다면 글로벌 기업과의 비즈니스 기회가 확대될 가능성이 높다"고 했다. 실제 2023년 임상3상 및 상업화 단계의 인수가 약 60%를 차지했다. 글로벌 제약·바이오 기업들 사이에서는 리스크를 낮출 뿐만 아니라 단기간에 성과를 도출할 수 있는 기업을 인수하는 경향이 짙어진 것이다.빅파마의 기업가치를 뛰어넘는 일명 ‘빅 바이오텍’기업의 등장으로 볼트온 거래(유관 기업 인수를 통한 가치 증대)가 증가하면서 수익모델 창출이 가능한 파이프라인을 보유한 기업도 부상하고 있다.

고병준 삼정KPMG 재무자문부문 파트너는 “글로벌 제약·바이오 투자 시장에서 희귀의약품, ADC, 비만 치료제 분야의 투자가 활발한 상황”이라며 “바이오 기업은 기초물질 탐색 및 원천기술 개발부터 시판 허가에 이르기까지 밸류체인 단계별로 자사의 비즈니스를 확대하고 경쟁력을 높일 수 있는 다양한 전략을 적극적으로 펼칠 필요가 있다”고 덧붙였다.

안대규 기자 powerzanic@hankyung.com

-

1

유빅스테라퓨틱스 “전립선암 신약 후보물질 기존 치료법 대비 저항성 우수”

유빅스테라퓨틱스는 전립선암 치료를 위한 안드로겐 수용체(AR) 분해제에 대한 논문이 국제 학술지 어드밴스드 사이언스에 게재됐다고 8일 밝혔다.AR 신호전달은 국소 및 전이성 전립선암의 진행에 핵심적 역할을 하는 것으...

-

2

에이프릴바이오, APB-R3 MASH 등 주요 적응증 용도특허 美 PCT 출원

바이오 신약개발업체 에이프릴바이오가 자가면역질환 치료제 후보물질(APB-R3)의 주요 적응증에 대한 용도 특허를 새로 출원했다.에이프릴바이오는 ‘APB-R3’의 MAS...

-

3

개인, 코스피 팔고 코스닥 담았다…"제약바이오 기대감"

유가증권 시장에서 개인 투자자들의 이탈이 가속화되고 있다. 반면 코스닥 시장에선 개인들이 공모주, 제약·바이오주 위주로 사들이며 순매수 금액이 증가했다. 5일 한국거래소에 따르면 이달 들어 유가...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)