AI에 금리 인하·밸류업…"코스피 하반기 3200 간다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

반도체주 인공지능 모멘텀 지속

금리 인하가 랠리 '트리거'될 듯

기업 실적 증가·밸류업 효과 기대

2차전지·조선 내년까지 전망 밝아

○“하반기 금리 인하로 코스피 강세”

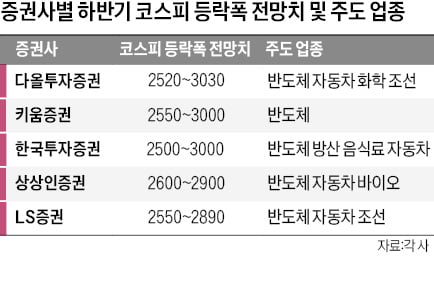

9일 증권업계에 따르면 증권사들은 하반기 코스피지수 밴드 상단을 대부분 3000선 이상으로 제시했다. 삼성증권은 코스피지수가 3150까지 오를 것이라고 내다봤고, NH투자증권과 대신증권은 3100선을 제시했다. 한국투자증권과 키움증권도 각각 코스피지수가 3000 고지를 밟을 것으로 관측했다. 인공지능(AI) 랠리가 계속되면서 반도체 업종의 이익 모멘텀이 지속되고 자동차, 금융 등 수출·밸류업 관련주가 강세를 띨 거란 전망이다.

이경민 대신증권 FICC리서치부장은 “하반기에는 미국 경기 둔화, 금리 인하 사이클 진입 등에 따라 미국 국채 10년물 금리의 중장기 하향 안정세가 나타날 것”이라며 “이에 따라 강한 외국인 선물 매수가 유입되면서 유가증권시장 강세가 전개될 것”이라고 내다봤다. 그는 하반기 코스피지수 밴드 상단을 3200으로 제시하면서 “3분기부터 상승 추세가 나타날 것”이라고 예상했다.

미국발 AI 랠리가 계속될 거란 관측도 나온다. AI는 스마트폰처럼 세상을 바꿀 메가 트렌드여서 ‘반짝 테마’에 그치지 않을 거란 얘기다. 이경수 메리츠증권 리서치센터장은 “증시 주도주는 반도체, 전력 같은 AI 인프라를 넘어서 AI 서비스 영역으로 확산될 가능성이 높다”고 말했다.

○하반기 밸류업 가시화도 기대

기업 실적 증가, 밸류업 정책 등의 상승 요인도 하반기부터 가시화될 거란 전망이 나온다. 실적 시즌의 스타트를 끊은 대장주 삼성전자는 지난 5일 올해 2분기 10조4000억원의 영업이익을 올렸다고 발표했다. AI 시장 확대에 따른 메모리 반도체 수요 회복과 가격 상승 등으로 반도체 부문 실적이 크게 개선된 데 따른 것이다. 삼성전자 분기 영업이익이 10조원을 넘은 것은 2022년 3분기(10조8520억원) 이후 7개 분기 만이다.올해 코스피지수 상단을 3000으로 제시한 이종형 키움증권 리서치센터장은 “하반기 미국 기준금리 인하 불확실성이 완화되면 국내 수출 업종들의 실적 모멘텀도 지속될 수 있다”고 전망했다.

상반기 전체 지수 상승에 걸림돌이 됐던 2차전지 종목에 대해서도 하반기 반등을 점치는 목소리가 나오고 있다. 실적이 바닥을 친 데다 밸류에이션 부담이 줄어든 만큼 매수세가 다시 유입될 수 있다는 것이다. 이경민 연구원은 “내년까지 이익모멘텀이 강한 업종은 반도체와 조선, 2차전지”라며 “2차전지주는 충분한 주가 조정으로 밸류에이션 부담이 완화됐다”고 설명했다.

밸류업 효과도 가시화될 전망이다. 국내 증시의 문화를 근본적으로 바꿀 수 있는 만큼 관심을 둘 필요가 있다는 의견이 나온다. 김학균 신영증권 리서치센터장은 “개인투자자가 코로나19 이전 600만 명 수준에서 1400만 명으로 증가하면서 밸류업은 돌이킬 수 없는 길이 됐다”고 강조했다.

이어 “밸류업이 가시화되면 저평가된 지주회사들에서 기회를 찾을 수 있다”며 “시간은 좀 걸릴 수 있지만 다운사이드 리스크는 작고 밸류업이 잘될 경우 많이 올라갈 수 있는 잠재력이 있다”고 말했다.

박한신 기자 phs@hankyung.com

-

1

네이버·배터리 베팅한 개미 '쓴잔'…반도체·車 담은 외국인 '짭짤'

올해 상반기 개인투자자와 외국인 투자자 사이 수익률 희비가 크게 엇갈렸다. 개인은 주가가 부진한 2차전지, 인터넷, 엔터테인먼트 종목 등을 주로 사들이면서 평균 10%대 손실을 봤다. 반면 외국인 투자자는 반도체&m...

-

2

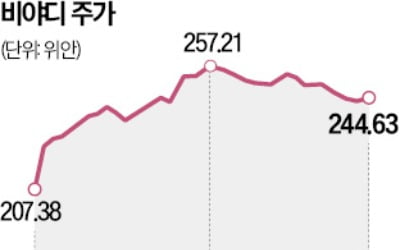

중국 전기자동차 종목 비야디(BYD)가 반등하고 있다. 전문가들은 “최근 전기차 시장에서 화두로 떠오른 가격경쟁력과 관련해 BYD의 역량이 뛰어나다는 걸 시장이 확인한 덕분”이라고 분석했다.BY...

-

3

올들어 고공행진을 이어가던 프랑스 증시에 먹구름이 끼었다. 7일(현지시간) 치러진 프랑스 총선 결선투표에서 과반 정당이 없는 '헝 의회'(Hung Parliament)가 예고되면서 프랑스 경제의 불확실...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)