"유언신탁 수탁은행, 유류분 반환 의무 없다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"재산 관리 신탁보수만 받을 뿐"

법원 판단에 금융사 한숨 돌려

"신탁재산은 유류분 반환 대상"

회피 목적 유언신탁 안 통할 듯

“운용 수익은 반환 대상 아냐”

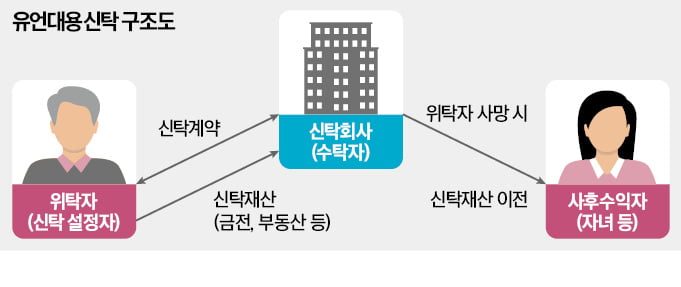

9일 서울중앙지방법원 제15민사부(재판장 최규연)는 공동상속인 한 명이 수탁자인 은행과 다른 공동상속인을 상대로 제기한 유류분 반환 청구 소송에서 이같이 판결했다. 그동안 유언대용신탁을 통해 고인의 재산을 넘겨받은 수익자에 대한 유류분 반환 청구 소송은 있었으나 신탁재산을 관리·처분·운영하는 수탁자를 피고로 한 소송은 이번이 처음이다.재판부는 “신탁재산은 망인의 사망 전까지 실질적으로 망인의 재산처럼 운용됐고, 피고 은행은 신탁재산을 관리하며 망인(생전 수익자)과 피고(사후 수익자)에게 수익을 지급하고 그 대가로 신탁보수를 받았을 뿐”이라고 판시했다. 이어 “신탁계약에 따라 각 부동산이 피고 은행에 이전됐다고 해도 망인이 실질적으로 피고 은행에 각 부동산을 증여하거나 무상 처분했다고 보기 어렵다”고 덧붙였다.

이번 사건에서 수탁자 대리를 맡은 김상훈 법무법인 트리니티 대표변호사는 “이번 판결은 유언대용신탁 수탁사에 유류분 반환 의무가 없다는 것을 명시한 최초의 판결”이라며 “유언대용신탁 당사자뿐 아니라 수탁자인 신탁부를 운영하는 은행, 증권 등 금융사에도 매우 중요하다”고 평가했다.

유언대용신탁은 최근 빠르게 성장하고 있다. 올해 1분기 5대 시중은행(국민·신한·하나·우리·농협)의 유언대용신탁 잔액은 3조3000억원으로 전년 동기 대비 43% 증가했다. 그러나 망인이 사망한 뒤에야 신탁 체결 사실을 알게 된 공동상속인들이 불만을 제기하며 유류분 반환청구 소송으로 이어지는 사례가 발생하고 있다.

그동안 하급심에서는 유언대용신탁 재산이 유류분 반환 대상인지를 두고 판결이 엇갈렸다. 2020년 수원지법 성남지원과 수원고법은 상속 개시 1년 이전에 계약한 신탁재산은 상속인이 아니라 신탁회사에 귀속되는 만큼 유류분 반환 대상이 아니라고 판단했다. 반면 2022년 창원지법 마산지원은 신탁재산이 수익자의 상속 재산이 아니더라도 특별수익에 해당한다며 유류분 반환 의무가 있다고 판결했다.

유언신탁 재산은 유류분 인정 추세

최근에는 유언대용신탁 재산도 유류분 반환 대상이라는 쪽이 힘을 받고 있다. 이번 판결에서도 재판부는 유언대용신탁 재산을 특별수익으로 보고 유류분 산정의 기초 재산에 포함했다. 재판부는 “신탁 계약의 수익권은 망인이 사망하기 전까지는 망인이 갖고, 망인이 사망한 이후에야 수익자에게 이전되는 법률관계를 실질적으로 살펴보면 민법 제562조가 정한 사인증여와 비슷하다”며 유류분 산정 대상으로 판단했다.부광득 법무법인 태평양 변호사는 “유류분으로 본 판례는 형식적인 법률관계보다는 실질적인 경제적 이익의 관점, 유류분 제도의 취지 측면에서 바라본 것”이라며 “유류분 반환을 피하기 위한 목적으로 유언대용신탁을 활용하는 것을 권하기 어렵게 됐다”고 말했다.

허란 기자 why@hankyung.com

-

1

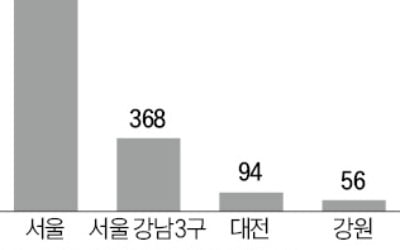

은행 점포 수가 줄어들면서 지역 간 금융 접근성 격차가 커지고 있는 것으로 나타났다. 모바일 뱅킹 등 비대면 거래가 증가하자 은행들이 수익성이 떨어지는 점포 문을 닫으면서다. 점포 효율성 개선과 노년층 등 금융 소외...

-

2

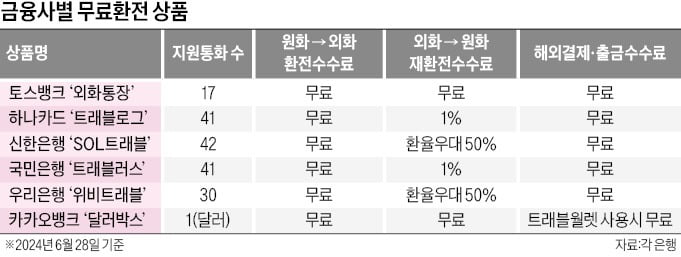

무료 환전·수수료 면제…해외여행 때 꼭 챙겨야 할 '트래블 카드'

휴가철을 앞두고 무료 환전 경쟁이 갈수록 치열해지고 있다.지난 1월 인터넷 전문은행인 토스뱅크가 국내 최초로 환전 및 재환전 수수료를 전면 무료화한 이후 시중은행이 연이어 유사한 서비스를 내놨다. 지난달엔 카카오뱅크...

-

3

자산관리(WM) 시장이 폭발적으로 성장하고 증권사들이 고객 확보 경쟁에 나서자 은행들은 수성을 위해 총력전을 펼치고 있다. 은행들은 특히 전국 영업망을 활용해 ‘종합 자산설계’를 앞세워 투자 중...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)