"엔씨소프트, 현 주가 최악의 상황 반영…목표가↓"-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

남효지 SK증권 연구원은 "매출 3920억원, 영업손실 63억원, 순이익 66억원으로 약 10년 만에 첫 영업적자를 기록하면서 시장 추정치(46억원)를 밑돌 것으로 예상된다"며 "신작 출시가 없었고, 기존작의 경우에도 업데이트가 있었던 리니지M을 빼면 매출 감소세가 이어져 전체 매출은 전분기 대비 줄었다"고 밝혔다.

그는 현 주가가 최악의 상황만을 반영하고 있다고 강조했다.

남 연구원은 "지난달 27일 공개한 '배틀크러쉬'는 기대에 못 미쳤고, 하반기 '호연'(블레이드앤드소울 IP 기반 수집형 RPG)과 오는 9월 17일 'TL'의 글로벌 출시를 앞두고 있지만 올해 매출 예상치를 크게 능가하기는 쉽지 않아 보인다"고 말했다. 이어 "올해는 인력 정리에 따른 퇴직금 등이 반영돼 의미있는 수준의 비용 절감은 어렵다"고 밝혔다.

다만 최악을 조금씩 지나고 있는 만큼 중장기 관점에선 투자매력이 있단 분석이다.

그는 " 내년에는 IP에 대한 인지도, 장르적 흥행성 등을 고려하면 출시할 신작 '아이온2', '택탄: 나이츠 오브 더 가즈(프로젝트G)', 'LLL'이 더해지며 확실한 톱라인 개선을 보일 것"이라며 "내년부터 본격적인 비용 절감 효과가 맞물리며 이익 개선세도 뚜렷할 것"이라고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

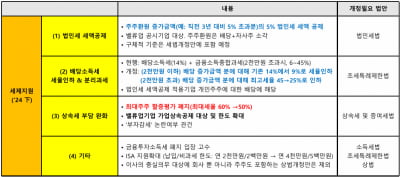

정부가 최근 기업가치 제고(밸류업) 관련 세제혜택을 발표한 가운데, 관련주들의 정책 모멘텀(동력)이 하반기 정점을 찍을 것이란 전망이 나왔다.10일 전배승 LS증권 연구원은 보고서를 내고 "세법 개정이 먼저 전제돼야...

-

2

"농심, 하반기 국내외 실적 모두 개선될 것…목표가↑"-한국

한국투자증권은 10일 농심의 목표주가를 기존 49만원에서 54만원으로 10.2% 높였다. 하반기 국내 사업 수익성이 개선되고, 북미 법인 영업이익도 늘어날 것이란 전망에서다. 투자의견은 '매수'를 유지...

-

3

판매량 조작 의혹에 흔들린 현대차 주가…"매수 기회로 접근"

현대차 미국판매법인(HMA)이 전기차 판매량을 부풀렸다는 의혹에 휩싸이며 현대차 주가가 하락했다. 증권가에선 이번 이슈로 주가 변동성이 커질 수 있다고 전망했다. 다만 안정적인 실적, 자사주 매입 등을 고려하면 매수...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)