"이마트, 무리한 사업 확장으로 주가 하락"…증권가의 쓴소리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"재무구조 개선 위한 과감한 결단 필요"

박종렬 흥국증권 연구원은 11일 이마트에 대한 투자의견을 기존 '매수'에서 '보유'로 내렸다. '매도' 의견이 거의 없는 국내 증권업계에서 보유는 사실상 매도 의견으로 해석된다. 흥국증권은 이마트의 목표주가도 10만원에서 6만5000원으로 35% 낮췄다.

이마트에 대해 박 연구원은 "2018년 2월 이후 주가가 장기 하락추세에서 벗어나지 못하고 있다"며 "이 기간 실적 악화, 무리한 사업 확장으로 재무구조가 악화했기 때문"이라고 지적했다.

그러면서 "고금리, 고물과 상황이 장기화하며 소비침체가 가속화하고 있다"며 "2013년 이후 외형은 커졌지만 영업이익률은 급격히 하락하고 있다"고 꼬집었다. 2013년 연간 영업이익률은 5.6%였다. 작년 이마트의 영업손실은 470억원에 달했다.

박 연구원은 수익성 제고와 함께 재무구조 개선에 주력해야 한다고 조언했다. 그는 "온·오프라인 유통, 식음료, 건설, 정보기술(IT), 문화 등 다양한 신사업을 위한 대규모 투자로 2013년 3조4000억원이던 차입금이 올해 1분기 11조800억원으로 크게 늘었다"고 설명했다.

이어 "이마트는 할인점을 중심으로 별도 부문의 수익성을 높이기 위해 노력해야 한다"며 "연결 자회사 중 실적 개선이 쉽지 않은 곳은 선택과 집중 차원에서 과감한 용단이 필요하다. 강도 높은 구조조정이 필요한 상황"이라고 밝혔다.

흥국증권은 2분기 이마트의 연결 기준 영업손실이 412억원에 달할 것으로 봤다. 매출액 추정치는 전년 동기 대비 2.7% 줄어든 7조1000억원을 제시했다. 할인점, 트레이더스 등 본업의 실적은 개선되겠지만, 연결 자회사의 실적이 부진할 것으로 전망된다.

2분기 실적에 대해 박 연구원은 "e커머스 자회사인 SSG닷컴, G마켓의 적자가 줄어들고 있는 점은 긍정적이며 SCK컴퍼니(스타벅스), 조선호텔 등 일부 자회사의 실적도 개선될 전망"이라며 "신세계건설의 영업손실 규모가 연결 영업이익에 영향을 줄 것"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

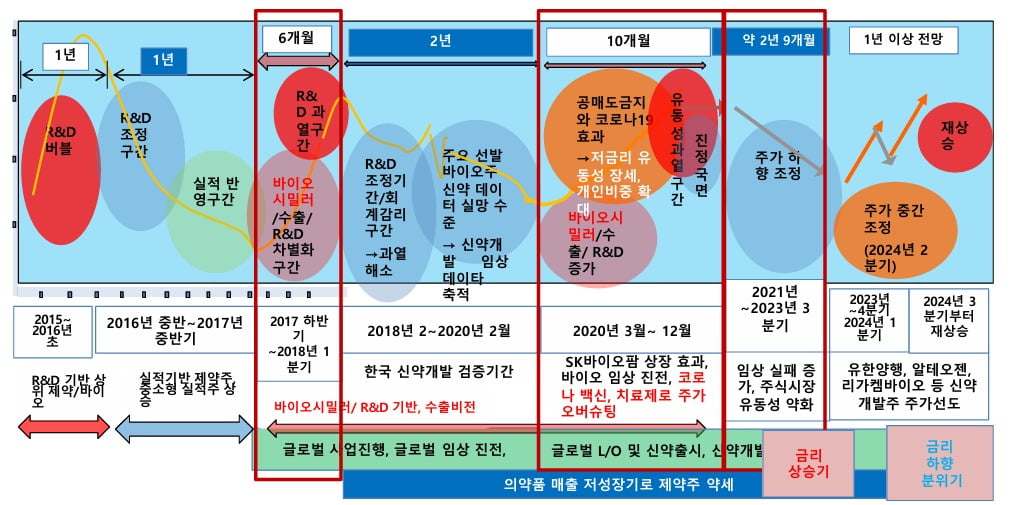

"상승세 못 탄 후발 제약·바이오주, 9월 이후엔 반등"-상상인

선발과 후발 제약·바이오주의 엇갈린 주가 흐름이 이어지고 있는 가운데, 올 9월 이후로는 낙폭이 컸던 후발 바이오주 주가도 회복될 것이란 의견이 나왔다.11일 하태기 상상인증권 연구원은 "이달 들어 금리...

-

2

NH투자증권은 11일 비에이치의 목표가를 기존 3만3000원에서 3만5000원으로 높였다. 고객사의 판매량이 늘어나 비에이치의 실적도 개선될 것이란 전망에서다. 투자의견은 '매수'를 유지했다.이 증권사...

-

3

"SK하이닉스, 시총 200조원 간다…목표가 상향"-하나

하나증권은 11일 SK하이닉스에 대해 고대역폭메모리(HBM) 경쟁력과 실적 기반으로 주가 상승 여력이 충분하다며 목표주가를 기존 24만원에서 28만원으로 상향 조정했다. 투자의견은 '매수'를 유지했다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)