기준금리 동결에도…주담대 2%대로 뚝

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가계대출 한달새 6조 껑충

최상목 "가계부채 관리"

다른 은행들도 마찬가지다. 국민은행의 주기형 주담대 최저금리는 이날 연 3.04%로, 한은이 기준금리를 마지막으로 인상한 작년 1월 13일(연 4.63%)과 비교해 1.29%포인트 낮다. 같은 기간 우리은행의 주기형 주담대 최저금리는 연 5.11%에서 3.06%로 2.05%포인트나 하락했다.

기준금리 동결에도 주담대 금리가 뚝뚝 떨어지는 원인으로는 은행이 대출을 내주기 위해 발행하는 은행채 금리가 하락한 점이 꼽힌다. 금융투자협회에 따르면 5년 만기 은행채(AAA·무보증)의 평균 금리는 10일 연 3.385%로 2022년 4월 28일(연 3.38%) 후 최저치를 기록했다.

주담대 금리가 긴축 이전 수준만큼 낮아지자 가계부채 규모는 주담대를 중심으로 빠른 속도로 불어나고 있다. 금융위원회에 따르면 은행권 가계대출 잔액은 지난달에만 6조원 증가해 작년 10월(6조7000억원) 후 가장 큰 폭으로 늘었다. 1~6월 주담대 증가 폭(26조5000억원)은 2021년 상반기(30조4000억원) 후 3년 만에 가장 컸다.

최상목 부총리 겸 기획재정부 장관은 이날 “가계부채가 여러 리스크 요인 중에서 가장 중요하다”며 “(가계부채를) 관리하겠다는 기조는 확고하다”고 강조했다.

정의진 기자 justjin@hankyung.com

-

1

지난 5월까지 재정적자가 올해 목표치의 80%를 넘어 재정건전성에 빨간불이 켜졌다. 지난해 기업이 저조한 실적을 내며 법인세 수입이 줄어든 데다 경기 활성화를 위한 정부 지출이 늘어난 영향으로 분석된다.11일 기획재...

-

2

"차선 바꾸고 방향 전환 준비"…한은도 '금리인하 검토' 공식화

한국은행이 3년 만에 ‘금리 인하 검토’를 공식화했다. 물가가 둔화한 만큼 인하 시점을 고민할 때라고 밝혔다. 다만 최근 부동산 가격 상승과 가계부채 증가, 고환율 등 ‘위험 요인&r...

-

3

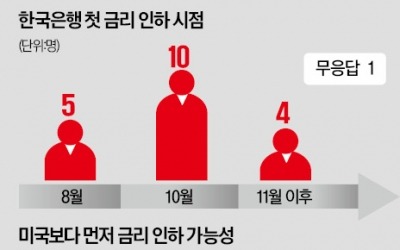

"외환시장 불안 더 커질 우려…8월 금리인하 쉽지 않다"

한경이코노미스트클럽 회원 20명 중 14명(70%)이 한국은행의 첫 기준금리 인하 시점을 오는 10월 이후로 예상한 가장 큰 이유로는 통화정책이 외환시장에 미칠 영향을 들 수 있다. 오는 9월로 예상되는 미국 중앙은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)