"골디락스에 저신용 채권도 호황"…17조 '뭉칫돈' 몰렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

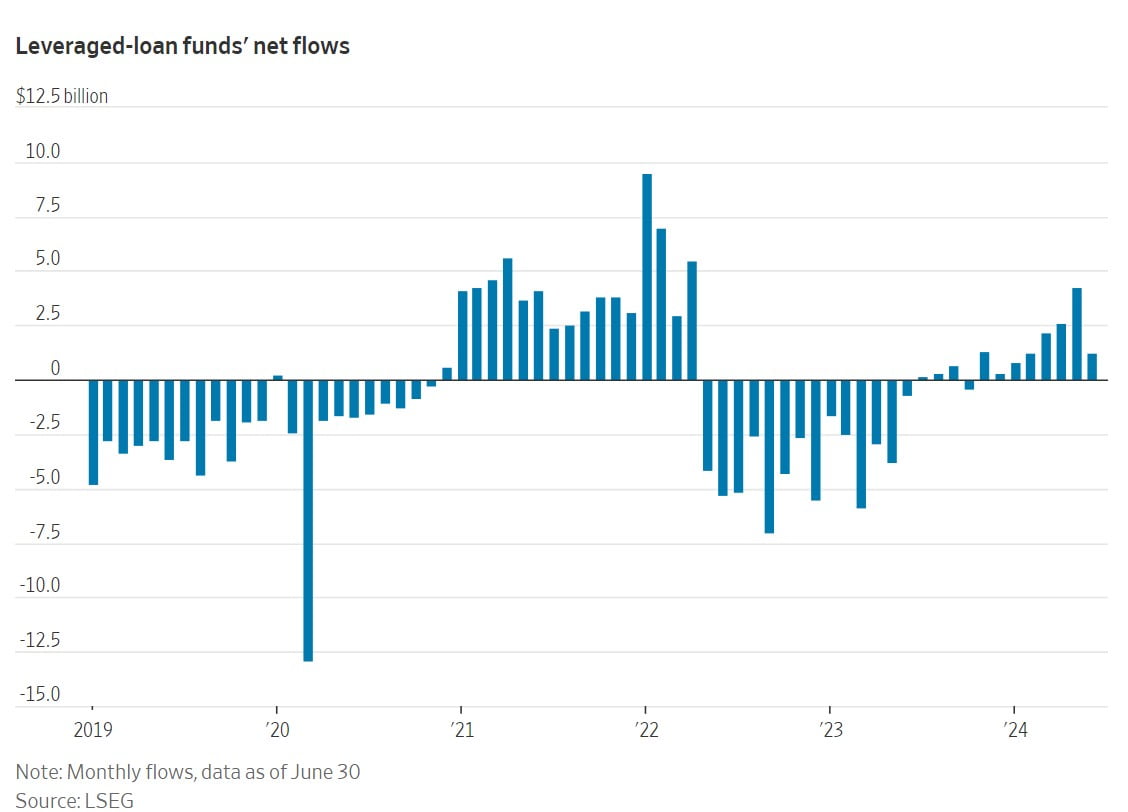

월스트리트저널(WSJ)은 11일(현지시간) "저신용 등급 대출 채권이 꾸준히 투자 등급 채권을 능가하고 있다"며 "2021년 이후 처음으로 최고 수준의 자금 유입세를 기록했다"고 전했다. 신용 등급이 낮은 기업들은 자금 조달을 위해 고금리 대출에 의존하게 되는데, 해당 채권을 묶은 투자 상품이 다시 인기를 끌고 있다는 의미다.

저신용 대출 채권은 사모펀드 운용사의 기업 인수 자금 조달에 중요한 역할을 하기 때문에 레버리지 대출로도 불린다. LSEG에 따르면 올해 들어 현재까지 일반 투자자들이 저신용 대출 채권에 집중된 뮤추얼 펀드와 상장지수펀드(ETF)에 투자한 규모는 122억달러에 달했다. 이 부문은 긴축적 통화 정책이 시작된 2022년 이후 2년 가까이 270억달러의 자금 유출을 겪었지만, 최근 반전을 보이고 있다.

투자자들이 다시 정크본드 시장에 발을 들이는 주된 요인은 약 9%에 달하는 수익률에 있다. 미국 경제가 냉각되고 있으면서도 경기 침체의 징후가 거의 없는 상황에서 채무불이행율이 낮은 점도 투자 포인트다. 야누스 헨더슨 인베스터스의 존 로이드 포트폴리오 매니저는 "경제가 과열되지도 침체되지도 않은 이상적인 '골디락스' 상황이 부각되면서 투자자들이 대출 시장에서 조금 더 안전함을 느끼고 있다"고 말했다.

갑작스러운 붐에 저신용 등급 기업들은 대출 판매, 재융자를 서두르고 있다. 펠로톤 인터랙티브, 유나이티드 내추럴 푸드 등이 대표적이다. 피치북 LCD에 따르면 저신용 기업들은 올해 들어 지난달 30일까지 7360억달러의 투기 등급 대출을 발행 및 재융자했다. 이는 지난해 동기간 2000억달러 미만이었던 규모에서 급증했다. 폴렌 캐피털의 존 셔만 포트폴리오 매니저는 "이렇게 활짝 열린 시장에서조차 재융자를 할 수 없다면 해당 회사의 성과가 매우 부정적이라는 신호"라고 설명했다.

김리안 기자 knra@hankyung.com

-

1

'AI 갈림길'에 선 빅테크들…구글, 탄소중립 포기했다고? [김리안의 에네르기파WAR]

※[김리안의 에네르기파WAR]는 에너지 분야 소식을 국가안보적 측면과 기후위기 관점에서 다룹니다.탄소배출권 시장-상미국 빅테크(대형 기술기업)들이 인공지능(AI)발 전력 수요 급증으로 기후 위기 대응 목표를 달성하는...

!['AI 갈림길'에 선 빅테크들…구글, 탄소중립 포기했다고? [김리안의 에네르기파WAR]](https://img.hankyung.com/photo/202407/01.36189506.3.jpg)

-

2

"로보택시 공개 두 달 늦춘다" 소식에…테슬라, 주가 8.4% 하락

테슬라가 당초 8월로 예정돼있던 로보택시(무인택시) 공개를 두 달 늦춘다. 로보택시에 대한 기대감으로 11거래일 연속 올랐던 주가는 하루 사이 급락했다. 시장에서는 테슬라가 이미 미국 일부 지역에서 로보택시 상용화에...

-

3

'우군' 펠로시부터 클루니까지…거세지는 '바이든 사퇴론'

미국 민주당 안팎에서 일고 있는 조 바이든 미국 대통령에 대한 대선 후보 사퇴 요구에 바이든이 완주 의지로 맞서는 가운데 ‘오랜 우군’인 낸시 펠로시 전 미 하원의장도 10일(현지시간) MSNB...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)