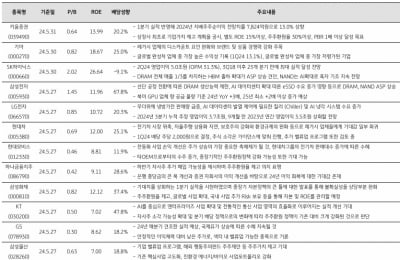

"카카오, 경쟁력 강화 위한 새 성장전략 내놓아야…목표가↓"-삼성

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

오동환 삼성증권 연구원은 "페이와 모빌리티를 제외한 전 사업부의 성장 둔화로 2분기 매출액은 전년 동기 대비 5.8% 증가하는 데 그칠 것"이라며 "게임즈 매출이 12% 줄고 에스엠 인수효과가 제거되면서 음악 부문 성장률도 3%로 둔화할 전망"이라고 말했다.

신규 성장전략이 나와야 할 시기라고 오 연구원은 강조했다. 그는 "정신아 대표가 최고경영자(CEO)로 내정된 지 반년이 넘었지만 아직 신규 성장전략을 내놓지 못하고 있다"며 "인공지능(AI) 개발 조직 통합이 진행됐지만 신규 모델 출시 일정이나 AI 서비스의 방향성이 공개되지 않아 투자자들의 불안감이 커졌다"고 밝혔다.

이어 "핵심 사업인 광고에서도 '숏폼' 영상 중심의 시장 변화에 대응하지 못한 채 인당 이용시간이 줄어 매체 매력도가 감소세"라며 "플랫폼 경쟁력을 키우기 위한 새 성장전략을 내놓아야 할 것"이라고 짚었다.

오 연구원은 대외 변수를 먼저 해소해야 한다고도 말했다. 카카오는 에스엠 인수 관련 검찰 조사와 모빌리티 회계 조작 관련 금융감독원 조사 등 사법 리스크로 경영진의 시선이 분산된 상태다. 대형 플랫폼의 골목 상권 진출과 관련한 비판 여론으로 신사업의 수익모델 도입도 쉽지 않은 상황이다. 이에 대해 그는 "재도약을 위한 공격적인 성장동력 확보를 위해선 사법과 규제 리스크 해소가 선행돼야 한다"고 밝혔다.

그는 "주가는 신임 경영진의 경영 전략 발표 여부와 방향성에 달려있다"고 덧붙였다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"외인 25조 순매수 '바이코리아'…하반기 촉매제는 밸류업"-KB

정부가 이끄는 '밸류업(기업가치 제고) 프로그램'이 외국인 매수세를 자극해 하반기 증시 상승의 촉매 역할을 할 것이란 전망이 나왔다.12일 김동원 KB증권 연구원은 "외국인의 '바이코리아'...

-

2

테크윙, 2분기 영업익 72억…전년비 195%↑ [주목 e공시]

테크윙은 2분기 영업이익이 72억원으로 잠정 집계됐다고 11일 공시했다. 전년 동기 대비 195.16% 늘어난 수치다. 같은 기간 매출액은 508억원으로 28.56% 증가했다.진영기 한경닷컴 기자 young71@ha...

![테크윙, 2분기 영업익 72억…전년비 195%↑ [주목 e공시]](https://img.hankyung.com/photo/202407/01.37313305.3.png)

-

3

"CJ ENM, 라이브시티 리스크 해소돼 투심 회복될 것"-메리츠

메리츠증권은 라이브시티 계약 해지로 CJ ENM에 수천억원대 손실이 발생할 것으로 봤다. 다만 리스크 해소 관점에서 보면 투자심리가 회복될 것으로 전망했다. 2분기 실적은 기대치를 밑돌 것으로 전망했다. 투자의견 &...