미국 중앙은행(Fed)의 금리 인하 기대가 커지고 있지만 미국 대형 은행은 단기간에 피벗(통화정책 전환) 수혜를 보기 어려울 것이란 전망이 나왔다. 웰스파고, JP모간 등 주요 은행이 최근 저조한 2분기 성적표를 내놓은 가운데 금리 조정기를 맞아 당분간 수익 불확실성이 지속될 것이란 우려에서다.

순이자이익 급감

월스트리트저널(WSJ)은 13일(현지시간) “금리 조정기를 앞두고 은행의 수익 불확실성이 커지고 있다”고 보도했다. 2년 전 시작된 Fed의 공격적인 긴축(금리 인상) 드라이브는 은행의 예대마진(예금금리와 대출금리 차이) 이익을 대폭 늘렸다. 이는 정치권을 중심으로 금융권 횡재세 도입 논란까지 불러왔다.

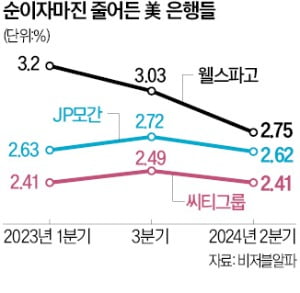

하지만 고금리 장기화로 오히려 은행의 수익성이 악화하고 있다는 분석이 제기된다. 예적금에 지급해야 하는 이자 비용이 급증하고 있기 때문이다. 반면 높아진 부채 상환 비용을 감당하기 어려워진 고객들이 대출 규모를 줄였다. 이 때문에 은행들의 순이자마진(NIM·은행의 예대마진 차이를 수익 창출 자산으로 나눈 비율)은 전고점 대비 0.08~0.45%포인트 낮아졌다.

이는 주요 은행의 2분기 실적 발표에서 확인된다. 웰스파고가 지난 12일 공개한 2분기 실적에 따르면 순이자이익(NII·은행의 예대마진 차이)은 119억달러로 예상치(121억달러)를 밑돌았다. 전년 동기보다 9%가량 감소한 수치다. 씨티그룹 순이자이익 역시 전년 동기 대비 약 3% 줄어 134억9000만달러에 그쳤다. JP모간의 2분기 순이자이익은 227억5000만달러로 집계됐다. 작년 2분기보다 소폭 늘었지만 시장 예상치를 밑돌았다.

11일 발표된 6월 소비자물가지수(CPI) 상승률이 둔화 추세를 보이면서 Fed의 금리 인하 가능성이 높아졌다. 하지만 WSJ는 “Fed가 (모호한 횟수로) 금리를 내리면 신규 대출이 크게 증가하지 않을 수 있다”며 은행업의 전망이 불확실하다고 분석했다. 초기 금리 인하만으론 유의미한 대출 증가세를 기대하기 어렵다는 설명이다. 금리 인하에 따른 월 상환금이 줄어드는 혜택까지 일정 시차가 있기 때문이다.

은행업 최저점 논란

금리 인하 시 신용카드 대출 등 변동금리로 계약된 기존 대출에서 은행들이 거두는 이자수익을 갉아먹는다. 신용카드를 통한 소비자 대출은 여전히 강하게 성장하고 있지만 대형 기업 차입자들은 신중한 태도를 보인다. 이에 따라 은행들이 대출을 확대해 전체 수익을 늘리는 데 어려움을 겪을 수 있다. WSJ는 “(고금리 기간) 은행에 현금 자산을 예치한 고객들이 곧바로 다른 투자처로 빠져나가지 않을 것”이라고 전망했다. 따라서 은행들이 지출해야 하는 예금 이자 비용이 당분간 계속 유지될 것이란 분석이 나온다. 또 은행들은 부실화 우려가 있는 상업용 부동산 대출을 털어내야 하는 과제를 여전히 안고 있다.

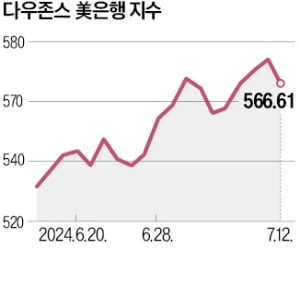

12일 실적 발표 직후 웰스파고 주식이 6% 넘게 급락하는 등 은행주들이 전반적으로 밀리는 양상을 보였다. 코로나19 팬데믹 기간 은행들이 비정상적으로 누린 호황기가 제자리를 찾고 있다는 분석도 나온다. 마이클 산토마시모 웰스파고 최고재무책임자(CFO)는 “어느 분기가 순이자수익의 ‘바닥’이 될지 예측하는 것은 매우 어려운 일”이라면서도 “앞으로 몇 분기 내로 은행업 실적의 최저점을 확인할 수 있을 것”이라고 전망했다.

시장의 피벗 기대감에도 고금리 장기화를 우려한다. 제이미 다이먼 JP모간 최고경영자(CEO)는 “시장 밸류에이션(실적 대비 주가 수준)과 신용 스프레드는 다소 우호적인 경제 전망을 반영하는 것 같다”며 “대규모 재정 적자, 인프라 수요, 무역 지도 재편, 글로벌 재무장 등 우리 앞에는 여전히 여러 물가 상승 요인이 기다리고 있다”고 설명했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)