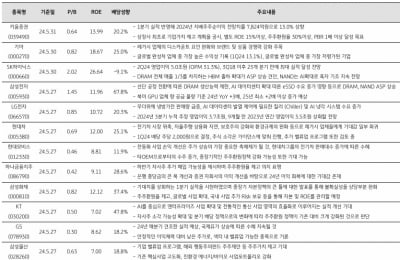

"KB금융, 추가 자사주 매입·소각 기대…목표가↑"-IBK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우도형 IBK투자증권 연구원은 "부동산 프로젝트파이낸싱(PF) 관련 우려가 일부 해소될 것으로 전망되고, 총주주환원율 상승 기대감을 반영해 목표주가를 높였다"며 "금융주 주요 투자 포인트가 주주환원이라는 점을 감안하면 주주환원여력이 가장 큰 KB금융을 최선호종목으로 유지한다"고 밝혔다. 총주주환원율은 배당수익률과 자사주소각율을 합한 값이다.

앞서 KB증권은 주주환원정책으로 분기별로 3000억원을 배당하겠다고 밝혔다. IBK투자증권에 따르면 올해 예상 총주주환원율은 40%다. 우 연구원은 "올해 지배주주순이익을 4조9000억원으로 가정할 때, 7600억원 규모의 자사주 매입이 필요하다"며 "2월에 이미 3200억원 규모의 자사주 매입·소각 공시를 발표했기 때문에 이달 중 추가로 3400억원 수준의 자사주 매입·소각 공시가 발표될 전망"이라고 했다.

그러면서 "KB금융은 은행 중 보통주자본(CET1) 비율이 가장 높아 주주환원여력이 양호하다"며 "향후 주주환원율이 오르면 주가에도 긍정적인 영향을 줄 것"이라고 했다. CET1 비율은 금융사의 보통주자본을 위험가중자산으로 나눈 건전성 지표다.

2분기 KB금융의 지배주주순이익은 1조4337억원으로 컨센서스(증권가 추정치 평균) 1조4726억원에 부합할 것으로 봤다. 전년 동기 대비 4.4% 감소한 수치다.

부문별 실적에 대해 우 연구원은 "원화대출은 전 분기 대비 1.6% 늘어나겠지만 순이자마진(NIM)은 2~3bp(1bp=0.01%포인트) 하락해 이자이익은 전 분기와 비슷할 것"이라며 "부동산 PF 관련 대손충당금은 1분기보다 증가하겠지만, 홍콩H지수가 올라 주가연계증권(ELS) 관련 비용이 일부 환입될 전망"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"카카오, 경쟁력 강화 위한 새 성장전략 내놓아야…목표가↓"-삼성

삼성증권은 12일 카카오에 대해 주요 사업들의 성장성이 둔화하고 있다면서 목표주가를 기존 5만9000원에서 5만1000원으로 낮췄다. 투자의견 '매수'는 유지했다.오동환 삼성증권 연구원은 "페이와 모빌...

-

2

"외인 25조 순매수 '바이코리아'…하반기 촉매제는 밸류업"-KB

정부가 이끄는 '밸류업(기업가치 제고) 프로그램'이 외국인 매수세를 자극해 하반기 증시 상승의 촉매 역할을 할 것이란 전망이 나왔다.12일 김동원 KB증권 연구원은 "외국인의 '바이코리아'...

-

3

테크윙, 2분기 영업익 72억…전년비 195%↑ [주목 e공시]

테크윙은 2분기 영업이익이 72억원으로 잠정 집계됐다고 11일 공시했다. 전년 동기 대비 195.16% 늘어난 수치다. 같은 기간 매출액은 508억원으로 28.56% 증가했다.진영기 한경닷컴 기자 young71@ha...

![테크윙, 2분기 영업익 72억…전년비 195%↑ [주목 e공시]](https://img.hankyung.com/photo/202407/01.37313305.3.png)