"지배구조 개편, 두산에너빌리티 주주에 이득…사업가치 부각"-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

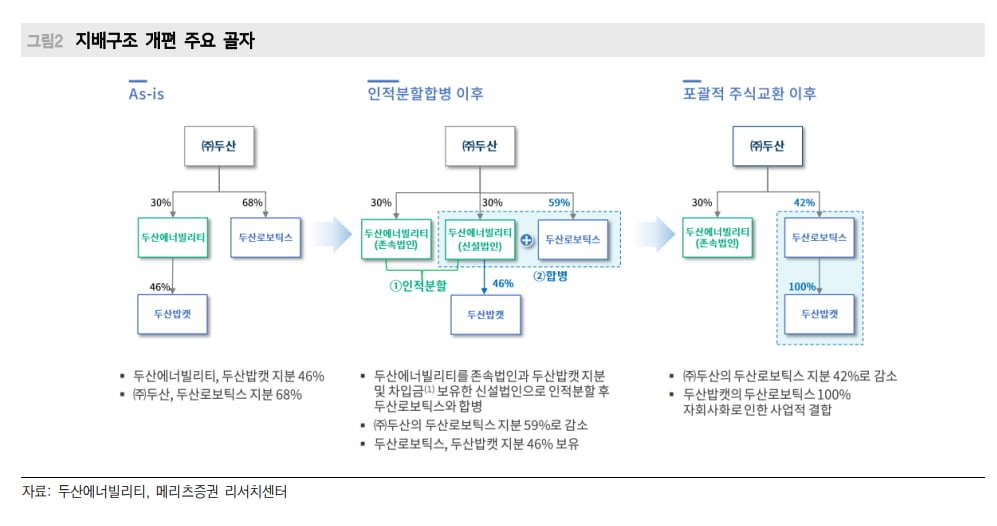

문경원 메리츠증권 연구원은 15일 보고서를 내고 "(분할·합병 계획에 따르면) 두산에너빌리티 100주를 가진 투자자는 두산에너빌리티 존속법인 약 75.3주와 두산밥캣 투자법인 24.7주를 부여 받게 된다"며 "이후 투자법인과 두산로보틱스가 합병하면서 투자법인 24.7주는 두산로보틱스 3.15주로 바뀐다"고 설명했다.

최근 두산그룹은 클린에너지, 스마트 머신, 반도체·첨단소재 등 3개 부문을 축으로 하는 사업구조 개편안을 발표했다. 플랜트 전문 기업 두산에너빌리티를 사업회사와 두산밥캣 지분 46.06%를 보유한 신설 투자회사로 인적 분할하고, 신설 투자회사를 두산로보틱스가 흡수합병하는 것이 개편안의 골자다

문 연구원은 "떼어주는 두산밥캣보다 받는 두산로보틱스 가치가 더 크기 때문에 두산에너빌리티 주주에 유리한 거래"라고 평가했다. 아울러 "두산밥캣의 가치가 두산에너빌리티 시총에서 차지하는 비중은 11.3%(지분율 46.08%, 자회사 할인 40% 적용)로 분할로 인해 두산에너빌리티 기업가치는 11.3% 하락하지만, 주식 수는 24.7% 감소하므로 사실상 주가는 약 17.6% 오르는 셈"이라고 분석했다.

그러면서 "지난 12일에는 시장의 오해 탓에 오히려 주식매수청구권 행사 가격까지 주가가 하락했지만, 감자 효과와 두산로보틱스 주식 교부가 이뤄지는 11월 25일에는 자산 상승효과를 누릴 수 있을 전망으로, 지금이 매수 기회"라고 밝혔다.

사업적으로도 두산에너빌리티의 가치가 주목받을 것으로 전망했다. 그간 중간지주사 역할을 하던 두산에너빌리티가 순수 사업 회사로 재편돼 밸류에이션(실적 대비 주가 수준) 할인 요소도 완화될 것이란 분석에서다.

재무구조 개선도 호평했다. 문 연구원은 "두산밥캣 투자법인에 7200억원의 차입금을 넘기고 추가로 큐벡스, D20, 분당리츠 등 비핵심 자산을 매각함으로써 순차입금 1조2000억원이 줄어들 것"이라며 "개선된 재무 여력을 소형모듈원전(SMR_ 등 증설에 활용함으로써 2028년 매출을 기존 예상 9조3000억원에서 10조3000억원까지 끌어올릴 계획"이라고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"두산, 구조개편으로 로보틱스 지분가치 증가 기대…목표가↑"-대신

대신증권은 15일 두산에 대해 최근 발표한 사업구조 개편안이 성공하면 두산로보틱스의 지분가치가 상승할 것이라며 목표주가를 기존 25만원에서 30만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.두...

-

2

"KB금융, 추가 자사주 매입·소각 기대…목표가↑"-IBK

IBK투자증권은 15일 KB금융의 목표주가를 기존 8만6000원에서 10만3000원으로 높였다. 업종 내 주주환원여력이 가장 크다는 이유에서다. 2분기 실적 발표회에서 추가 자사주 매입·소각 정책이 발표...

-

3

두산그룹주가 들썩이고 있다. 계열사들을 성장 동력별로 줄세우는 지배구조 재편에 나서면서다. 두산밥캣을 자회사로 편입하게 될 두산로보틱스는 급등하는 반면, 지주사인 두산과 두산에너빌리티는 큰 폭으로 하락 중이다.12일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)