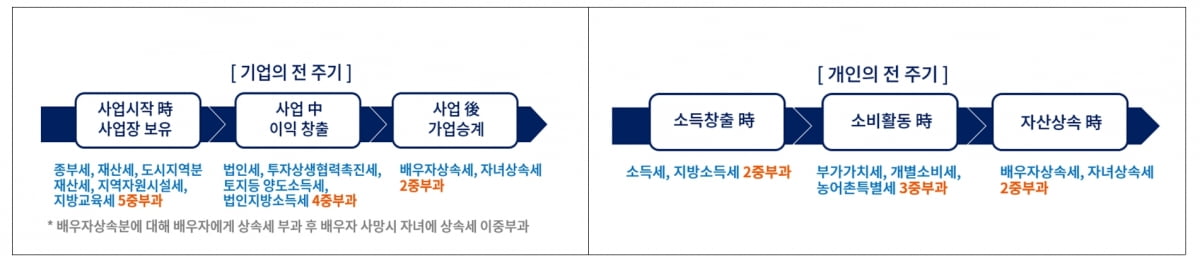

물건 하나 사는데 내는 세금만 7~8개…"이중과세 손봐야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대한상공회의서는 16일 이 같은 내용의 ‘우리나라 이중과세 문제점 분석’ 보고서를 발표했다. 대한상의가 이중과세 소지가 있다고 지적한 대표적인 세목은 법인세다. 한국에서 영리 행위를 하는 기업은 한 해 소득에 대해 최고 24%의 법인세를 내야 한다. 하지만 같은 세목으로 20%의 투자상생협력촉진세(미환류소득 법인세)를 또 내야 한다. 토지 등 자산 처분이익이 있는 경우엔 따로 최대 40%의 양도소득 법인세가 부과된다.

배우자 상속세 역시 이중과세 성격이 강하다. 배우자 상속은 부부가 공동으로 형성한 재산을 경제공동체인 배우자로 이전하는 행위지만, ‘배우자 상속세’가 부과된다. 배우자 사망시 자녀에게 재산이 이전될 때 같은 자산에 대해 다시 한번 ‘자녀 상속세’가 부과되기 때문이다.

대한상의는 법인세 이중과세를 유발하는 투자상생협력촉진세 등을 완화하고, 배우자 상속세 폐지, 재산세·소비세 체계 간소화 등이 필요하다고 강조했다. 강석구 대한상의 조사본부장은 “비효율적인 조세 운영은 경제주체의 의사결정을 왜곡하는 등 부작용이 적지 않다”고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

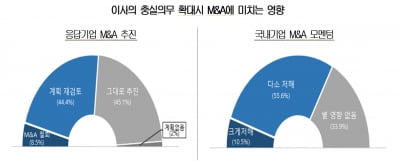

국내 상장사 절반은 "이사 충실의무 주주로 확대되면 M&A 재검토"

기업 이사의 충실의무 대상을 주주로 확대하는 상법 개정안과 관련해 기업의 M&A(인수·합병) 등 경영상의 판단에 악영향을 끼칠 수 있다는 주장이 제기됐다. 대한상공회의소는 지난 3~7일 국내상장...

-

2

대한상의 "상속세, 국가 경제에 중대한 영향…15%로 낮춰야"

국민 10명 중 6명은 현행 상속세제가 투자와 일자리 활성화에 부정적이라고 답했다. 대한상공회의소는 &lsq...

-

3

안덕근 산업통상자원부 장관, 훈 마넷 캄보디아 총리, 박일준 대한상의 상근부회장 등 참석자들이 16일 서울 중구 대한상공회의소에서 열린 '한국-캄보디아 비즈니스 포럼'에서 기념촬영을 하고 있다.&nbs...

![[포토] 한-캄보디아 비즈니스 포럼](https://img.hankyung.com/photo/202405/01.36736602.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)