원전설비 한전산업 18% 치솟고

설계업체 한전기술도 7% 올라

웨스팅하우스 분쟁 해결 조짐

증시 이끌던 AI·반도체는 주춤

체코 원자력발전소 사업 우선협상대상자로 ‘팀코리아’가 선정되면서 18일 국내 원전 관련주가 일제히 강세를 보였다. 올 상반기 증시를 이끈 인공지능(AI), 반도체 관련주가 조정받는 가운데 원전주가 새 주도 업종으로 자리매김할 수 있다는 분석도 나온다. 증권가는 원전주가 해외 수주 ‘잭팟’ 이후 상승세를 탄 방산주와 비슷한 흐름을 이어갈지 주목하고 있다.

○장 초반 상승폭 반납한 K원전주

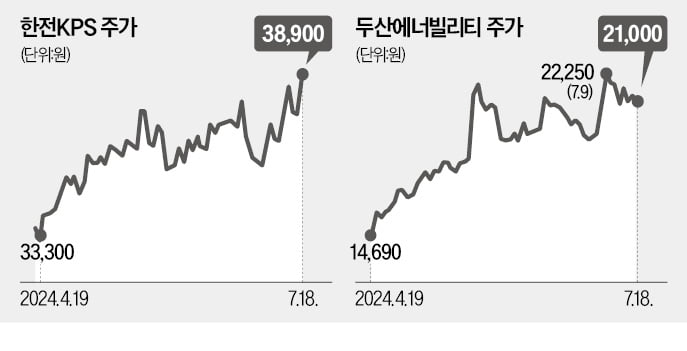

이날 유가증권시장에서 원전 관련주들은 전날 24조원 규모 우선협상대상자 발표 영향으로 강세를 보였다. 원전 설비 정비업체인 한전산업은 18.27% 급등한 1만7740원에 거래를 마쳤다. 수주 기대와 현실화를 통해 이달 들어서만 40% 폭등했다. 원전 설계를 담당하는 한전기술은 7.05% 상승한 8만2000원에 마감했다. 역시 이달 들어 19.5% 올랐다. 원전 유지·보수를 담당하는 한전KPS는 3.46% 상승했다.

다만 원전주들은 외국인과 기관의 ‘셀온’(호재가 나왔을 때 매도하는 것) 흐름이 나타나면서 장 초반 초강세를 유지하지 못했다. 한전산업은 가격제한폭까지 올랐다가 상승폭을 반납했고, 주기기 공급을 맡는 두산에너빌리티는 장중 16%까지 급등했다가 1.18% 하락한 2만1000원에 종가를 형성했다. 장 초반 15% 가까이 상승했던 시공업체 대우건설도 1.67%로 내려앉으며 마감했다.

외국인이 두산에너빌리티 주식을 1068억원어치 순매도했고, 기관도 935억원어치 팔았다. 개인은 1995억원어치 순매수했다. 한전기술도 외국인과 기관이 각각 147억원과 149억원 매도세를 보인 반면 개인은 308억원어치 사들이며 주가를 떠받쳤다. 호재가 나오자 외국인과 기관이 차익실현에 나섰다는 분석이다.

○중장기적으론 강세 전망 우세

증권가에선 원전 관련주들이 중장기 상승 추세를 탈 것으로 전망하고 있다. 무엇보다 전력 부족 시대를 맞아 원전으로 회귀하고 있는 유럽시장 공략의 교두보를 확보했다는 점에서 체코 원전 수주는 큰 의미가 있다는 분석이다. 당초 안보와 연계된 원전 특성상 한국은 세계 최강대국 미국(웨스팅하우스), 같은 유럽연합 국가인 프랑스(EDF)에 비해 체코 수주전에서 ‘언더독’으로 분류됐다. 그러나 안보와 국력의 열세를 기술과 합리적 비용으로 극복하면서 폴란드, 영국, 네덜란드 등 향후 나올 사업에서도 수주 가능성을 높였다는 평가다.

문경원 메리츠증권 연구원은 “이번 체코 원전 수출은 방위산업의 폴란드 수출에 비유할 수 있다”며 “한 번 수출에 성공하자 다음에 대한 기대와 그것이 실현되는 과정에서 주가 상승이 이뤄진 방산처럼 원전도 비슷한 현상을 볼 수 있을 것”이라고 내다봤다.

1기당 7조원에서 12조원으로 예상보다 커진 사업 규모가 실제 실적에 반영될 것이란 점도 상승 전망에 무게를 싣고 있다. 유진투자증권은 한전기술의 경우 이번 수주로 10년간 1기당 2500억원(2기 5000억원)의 영업이익이 발생할 것으로 전망했다. 황성현 유진투자증권 연구원은 “과거 아랍에미리트 원전 수출 당시 원전주 상승이 3개월간 지속됐다”며 “이번에도 원전 기업들이 주도 섹터가 될 가능성이 충분하다”고 분석했다.

K원전의 리스크인 웨스팅하우스와의 지식재산권 분쟁도 해결 가능성을 높이고 있다. 안덕근 산업통상자원부 장관이 이날 “한·미 정부 차원에서 순조롭게 원자력 협력체계를 구축하고 있고 조만간 공식적으로 알려드릴 수 있을 것”이라고 밝힌 만큼 기대가 커졌다는 평가다. 한국과 미국이 글로벌 원전 시장에서 손을 잡으면 수출 경쟁력은 더욱 커질 전망이다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)