예금보호 '1억원' 급물살...금융주 옥석가리기 임박

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

與野 이구동성 "1억원 이상으로 인상"

김병환 금융위원장 후보자 "상향에 공감"

관건은 업권별 차등화와 예보료율 조정

<앵커>

은행이 도산해도 예금자들의 재산은 5,000만원까지 보호해주는 예금자보호제도

지난 총선 당시 이 제도의 보호한도를 1억원까지 올리겠다고 공약한 정치권이 행동에 나서고 있습니다.

여기에 예보한도 인상에 강경하게 반대했던 금융위의 새 위원장 후보자가 완화된 입장을 밝히면서, 관련 논의는 급물살을 탈 전망입니다.

전범진 기자입니다.

<기자>

22대 국회가 출범한지 약 한달만에 제출된 예금자보호한도 관련 법안은 총 6개

여야 양쪽에서 보호한도를 1억원으로 올리자는 주장이 제기되고 있습니다.

한국은 2001년 예금자보호한도를 2,000만원에서 5,000만원으로 인상한 뒤 23년째 유지하고 있습니다.

그 사이 GDP가 2.5배, 예금액은 4.4배 증가한 점을 고려하면 한도도 맞춰서 올려줄 필요가 있다는 게 정치권의 주장입니다.

해외 사례를 봐도, 한국은 1인당 GDP 대비 보호한도비율이 1.3배로, 대부분 2배 전후로 형성된 선진국들에 비하면 낮은 편에 속합니다.

국회는 지난해에도 이 같은 이유로 예보한도 인상을 추진했지만, 금융위의 반대를 넘어서지 못해 좌절된 바 있습니다.

당시 금융위는 예보한도 인상으로 혜택을 보는 예금자는 5000만원에서 1억원 사이에 위치한 1.2%에 불과한 반면, 증액된 예보료의 부담은 모든 금융권 이용자가 져야 한다는 근거를 제시했습니다.

하지만 김병환 금융위원장 후보자가 지난 17일 국회에 제출한 답변서에서 "한도 상향의 방향성에 공감한다"는 완화된 의견을 내자 이번 국회에선 예보한도 인상이 힘을 받을 것이라는 전망이 나옵니다.

투자자들에게 관건은 업권별 예보한도가 차등화 여부에 있습니다.

입법조사처는 2년전 보고서에서 모든 업권에 1억원의 보호한도를 적용하면 은행 예금이 금리가 더 높은 저축은행권으로 몰려 저축은행 예금이 최대 40% 급증할 수 있다고 분석했습니다.

이럴 경우 저축은행 가운데 신용도가 탄탄한 대형 저축은행들은 40% 이상의 예금 증가율을 보이며 크게 수혜를 입을 수 있습니다.

보호한도를 높이기 위해 반드시 이뤄져야하는 업권별 예금보험료율 조정도 업권별 실적에 영향을 미칠 수 있습니다.

저축은행은 현재 법률상으로도 은행들의 5배에 달하는 예보료율을 내고 있고, 최근 재무상황 악화로 20개가 넘는 저축은행이 추가로 최대 10%의 할증된 예보료를 내고 있습니다.

이에 저축은행 업계는 법안 논의 과정에서 업권간 예보료율 격차를 반드시 좁혀야 한다고 주장합니다.

예보한도를 둘러싼 금융권의 이해관계가 첨예하게 갈린 가운데, 본격적인 입법 논의는 다가오는 9월 임시국회에서 탄력을 받을 전망입니다.

한국경제 TV 전범진입니다.

영상편집 노수경

CG 권기리

전범진기자 forward@wowtv.co.kr

-

1

"영화관 안가요" 발길 뚝 끊기더니 결국…CGV, 희망퇴직 단행

국내 최대 멀티플렉스인 CJ CGV가 코로나19 팬데믹(세계적 대유행) 이후 처음으로 희망퇴직을 단행했다.9일 업계에 따르면 CGV는 지난달 근속 7년 이상 대리급 직원들을 대상으로 희망퇴...

-

2

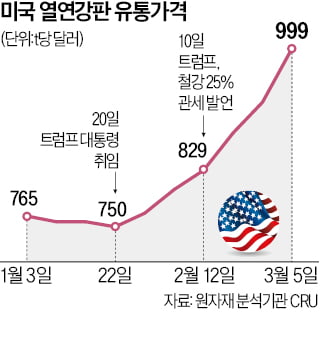

미국 도널드 트럼프 대통령의 ‘관세 폭탄’ 여파로 미국 열연강판 유통가격이 한 달 반 사이 33%나 뛰었다. 트럼프 대통령이 취임한 지난 1월 20일 이후 6주 연속 상승하며 t당 1000달러 ...

-

3

도널드 트럼프 미국 대통령이 수입 농산물 관세 부과를 예고하면서 한국 농산물 시장에도 영향을 미칠지 관심이 집중되고 있다. 트럼프 행정부가 반도체와 자동차 등 제조업에 관세를 압박하는 가운데 이를 지렛대 삼아 미국산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)