[인베스팅닷컴] 연준의 금리인하 사이클, 9월 이후 어떤 일 벌어질까?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By James Picerno(2024년 7월 20일 작성된 영문 기사의 번역본)

연준은 9월 18일 FOMC 회의에서 금리인하를 시작할 것으로 널리 예상된다. 이제는 완화 정책이 시작되면 정책 금리를 어디까지 인하할지에 대한 논쟁이 벌어지고 있다. 아마도 최근 몇 년간 중립금리가 얼마나 상승했는지에 따라 결정될 것이다.

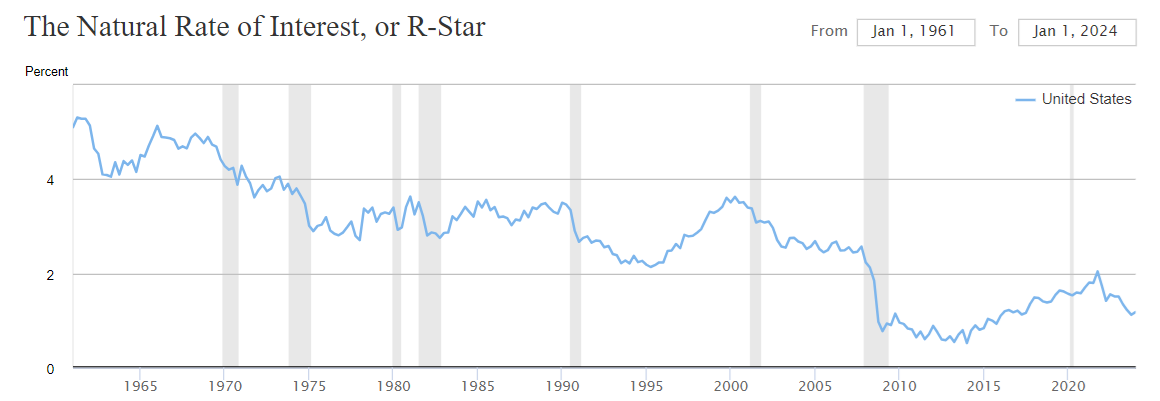

소위 중립금리는 인플레이션을 올리지 않고 경제가 성장하는 최적의 금리를 말한다. 안타깝게도 실제 중립금리는 관측할 수 없기 때문에 모델을 통해서만 추정할 수 있다.

뉴욕 연은에서 운영하는 한 모델에 따르면 중립금리(자연이자율 또는 R-스타라고도 함)가 하락해 올해 1분기 기준 약 1.2%로 나타났다. 이는 10년 전보다는 상승했지만 1980년대와 1990년대에 만연했던 약 3% 수준보다는 여전히 낮은 수치다.

최근 설문조사에 따르면 일부 이코노미스트들은 중립금리가 상승했다고 생각하는 것으로 나타났다. 국제결제은행은 “최근 인플레이션 상승 리스크가 다시 부각되면서 향후 긴축적인 통화정책 기조를 유도할 수 있다는 인식이 적어도 중립금리*에 대한 인식을 높였을 것”이라고 조언했다.

한편, 로이터 통신은 5월에 다음과 같이 보도했다.

“3월 회의를 앞두고 주요 은행을 대상으로 한 뉴욕 연은의 설문 조사에서 딜러들은 장기 금리를 3월의 2.5%에서 거의 3%로 예상하는 것으로 나타났다.향후 통화 정책의 경로에 대한 기술적 논쟁의 위험은 매우 높다. 중립금리가 상승하면 연준이 인하할 수 있는 금리 인하 폭이 제한될 수 있다.

TD증권의 애널리스트들은 최근 메모에서 ‘우리는 장기 명목 중립금리가 2.75%~3.00%로 50bp 더 높을 것으로 계속 가정하고 있지만 3.50%에 가까운 다소 높은 수준을 할인할 수는 없다’고 말했다. 그리고 샌프란시스코 연은은 보고서에서 장기 금리에 대한 자체 견해가 2.75%라고 밝혔다.”

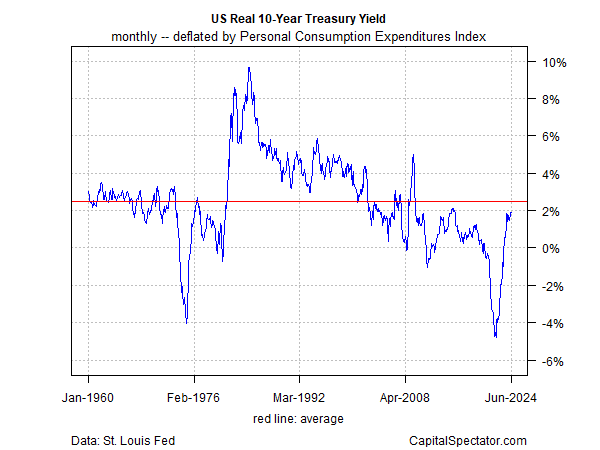

중립금리를 추정하는 데는 여러 가지 요인이 있지만, 방향성 편향성을 측정하기 위한 대략적인 추정치 중 하나는 실질금리(인플레이션 조정)다. 아래 차트에서 볼 수 있듯이 최근 몇 년 동안 실질금리는 큰 폭의 상승세를 보였다.

비앙코 리서치의 짐 비앙코는 다음과 같이 말했다.

“연준이 올해 두 차례 금리인하를 단행한다면 연말에는 사실상 중립 수준이 될 것이다. 하지만 경제의 강세를 고려할 때 그것이 보장되지는 않았다고 생각한다.”

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

"연휴 앞두고 관망심리 확산"…아이폰16 수혜주 노려볼까 [주간전망]

증권가(街)는 이번주(9~13일) 추석연휴를 앞두고 증시 투자자 사이 관망 심리가 확산할 가능성이 높을 것으로 예상했다. 다만 지난주 국내 증시 급락으로 일부 종목을 중심으로 기술적 반등이 나올 수 있어 현금 비중 ...

!["연휴 앞두고 관망심리 확산"…아이폰16 수혜주 노려볼까 [주간전망]](https://img.hankyung.com/photo/202409/ZN.37925683.3.jpg)

-

2

600억 주식 부자 됐다…30대 직장인 '잭팟' 터트린 비결 [윤현주의 主食이 주식]

백문불여일견(百聞不如一見). 백 번 듣는 것보다 한 번 보는 게 낫다는 말이다. 가짜뉴스 홍수 속 정보의 불균형을 조금이라도 해소하기 위해 주식 투자 경력 18년1개월의 ‘전투개미’가 직접 상장...

![600억 주식 부자 됐다…30대 직장인 '잭팟' 터트린 비결 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202409/01.37873658.3.jpg)

-

3

"이건 사야 해" 중국인들 쓸어 담더니…11조 '초대박' 났다 [조아라의 차이나스톡]

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.최근 중학개미(중국 주식에 투자하는 개인투...

!["이건 사야 해" 중국인들 쓸어 담더니…11조 '초대박' 났다 [조아라의 차이나스톡]](https://img.hankyung.com/photo/202409/01.37886625.3.jpg)