"불기둥 뿜었다" 개미들 환호…예상 뛰어넘자 '들썩'인 종목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

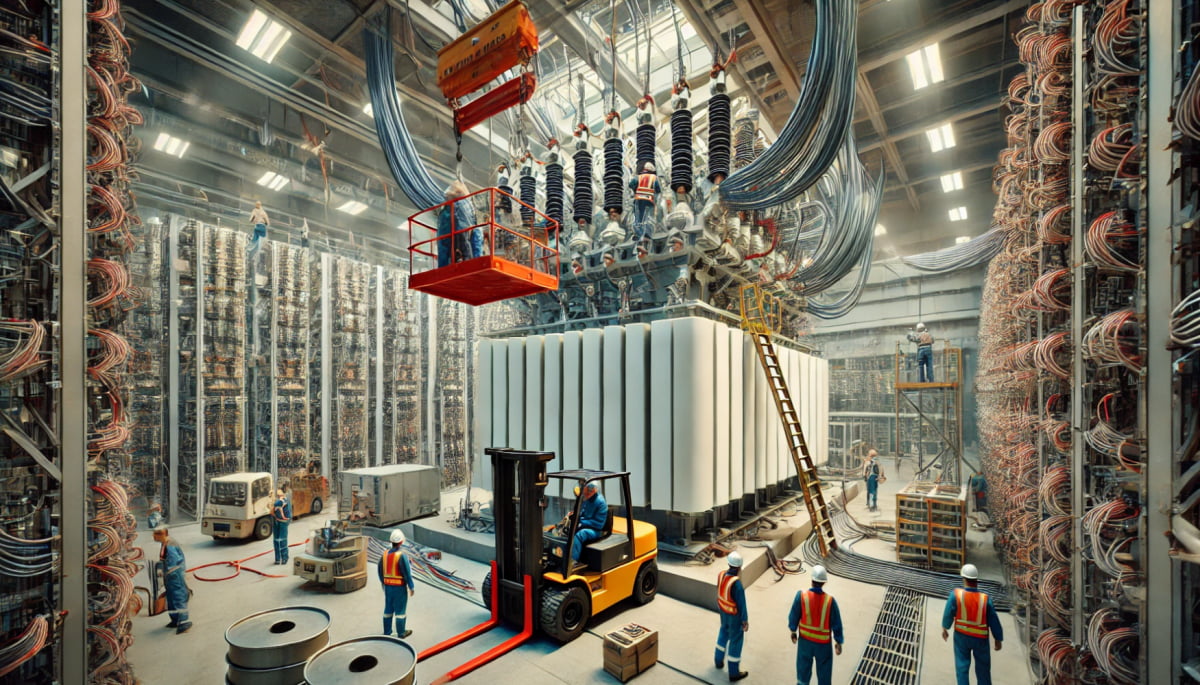

HD현대일렉트릭 2분기 영업이익 컨센서스 69% 웃돌아

AI 수혜 기대…올 들어 치솟은 전력기기주

“美 IT 제조업 건설투자·경기선행지수로 피크아웃 가늠”

24일 한국거래소에 따르면 지난 23일 HS현대일렉트릭은 전 거래일보다 5만2000원(17.69%) 오른 34만6000원에 거래를 마쳤다. 지난 15일의 사상 최고가(34만3500원) 기록을 다시 썼다.

증권가 예상을 웃돈 호실적 덕분이다. HD현대일렉트릭은 지난 2분기 연결 기준 매출 9169억원, 영업이익 2100억원을 기록했다고 공시했다. 실적발표 직전 집계된 컨센서스(증권사 전망치 평균)와 비교해 매출(컨센서스 8344억원)은 9.87%, 영업이익(1243억원)은 68.95% 많은 수준이다.

유재선 하나증권 연구원은 “HD현대일렉트릭의 2분기 말 기준 수주잔고는 52억5000만달러(약 7조2700억원) 수준으로, 연초 제시한 올해 목표치 37억4000만달러(약 5조1800억원)를 60%가량 웃돈다”며 “3분기 이후 나타날 수 있는 일시적 외형 성장 둔화 가능성을 감안하더라도 기존에 제시된 가이던스(자체 전망치)는 넘길 여지가 많다”고 말했다. 그러면서 “수주 마진이 탄탄한 북미향 잔고와 매출 비중이 확대되는 데 따라 실적 또한 중장기적으로 우상향 흐름이 예상된다”고 덧붙였다.

전력기기 산업의 호황은 이미 주식시장에 알려진 바다. 미국을 비롯한 선진국의 전력 인프라가 노후화돼 인공지능(AI) 산업 확대에 따른 전력수요가 급증을 감당하기 어렵기 때문이다. AI 서버를 운영하는 데 필요한 전력량은 일반 검색 서버보다 3~5배 많은 것으로 알려졌다.

올해 상승세도 가파르다. HD현대일렉트릭 320.92%, 제룡전기 369.83%, LS일렉트릭 253.83%, 효성중공업 121.74% 등이다.

대장주의 추가 상승 여력이 있다는 분석도 나온다. 김광식 상상인증권 연구원은 “내년 예상 실적을 기준으로 한 HD현대일렉트릭의 주가수익비율(PER)은 15.6배”라며 “글로벌 경쟁사의 내년 실적 기준 PER이 25.2배 수준임을 고려하면 추가적인 상승 여력은 충분할 것”이라고 기대했다.

다만 주가가 급등한 만큼 전력기기주를 지금 매수하긴 부담스러울 수 있다. 전력 인프라 재건이 완료되면 전력기기 수요도 쪼그라들 수 있기 때문이다. 전문가들은 이를 가늠할 지표로 IT 분야 제조업 건설투자와 OECD 경기선행지수를 꼽았다.

IT 분야 제조업 건설투자를 보면 AI 관련 자본투자(CAPEX)가 지속되는지 확인할 수 있다고 하인환 KB증권 연구원은 설명했다. 그는 “단기적으로 다음달 1일 발표되는 미국 제조업 건설투자 데이터를 확인할 때까지는 관련 기업들의 흐름이 무난할 것”이라며 “1일 발표되는 데이터가 증가세를 지속하면 (전력기기 종목들의) 추가적인 상승 가능성도 열어볼 수 있다”고 말했다.

피크아웃을 걱정해야 할 시기로는 연말연초가 제시됐다. 하 연구원은 “OECD 경기선행지수가 과거 100포인트를 돌파하고 정점에 도달한 기간을 고려하면 이번엔 올해 말이나 내년초가 정점이 될 가능성이 높다”며 “그 전후에 미국 제조업 건설투자 데이터도 정점에 이를 가능성을 고려할 필요가 있다”고 조언했다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

"2분기 깜짝실적, 주가 상방 확 열렸다"…HD현대일렉트릭 목표가↑

하나증권이 24일 HD현대일렉트릭의 목표주가를 기존 28만원에서 42만원으로 50% 상향했다. 2분기 실적이 시장 추정치(컨센서스)를 크게 웃돈 가운데, 3분기 일시적 외형 둔화 가능성을 감안하더라도 연초 제시됐던 ...

-

2

HD현대일렉트릭 '어닝 서프라이즈'에…전력기기주 동반 급등

HD현대일렉트릭이 컨센서스(증권사 추정치 평균)를 크게 웃돈 2분기 실적을 내놓은 영향으로 전력기기 관련 종목들이 동반 급등세를 보이고 있다.23일 오후 2시17분 현재 HD현대일렉트릭은 전일 대비 5만4500원(1...

-

3

"트럼프가 한국 증시 색깔 바꿨다"…외국인 팔아치운 종목은

재선 가능성이 높아진 트럼프 전 미국 대통령과 연관된 자산에 투자자가 몰리는 ‘트럼프 트레이드’가 증시를 바꿨다. 인공지능(AI) 관련 기술주로 쏠렸던 투자자 관심이 다음 투자처를 찾기 시작한 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)