좀비기업 남고, 대장주 떠난 코스닥…AI랠리서 혼자 역주행

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동학개미의 눈물

(下) 상반기 수익률, 20개국 중 19위

"코스닥 시장 평판, 바닥 상태"

내실 없이 상장사 수만 불려

(下) 상반기 수익률, 20개국 중 19위

"코스닥 시장 평판, 바닥 상태"

내실 없이 상장사 수만 불려

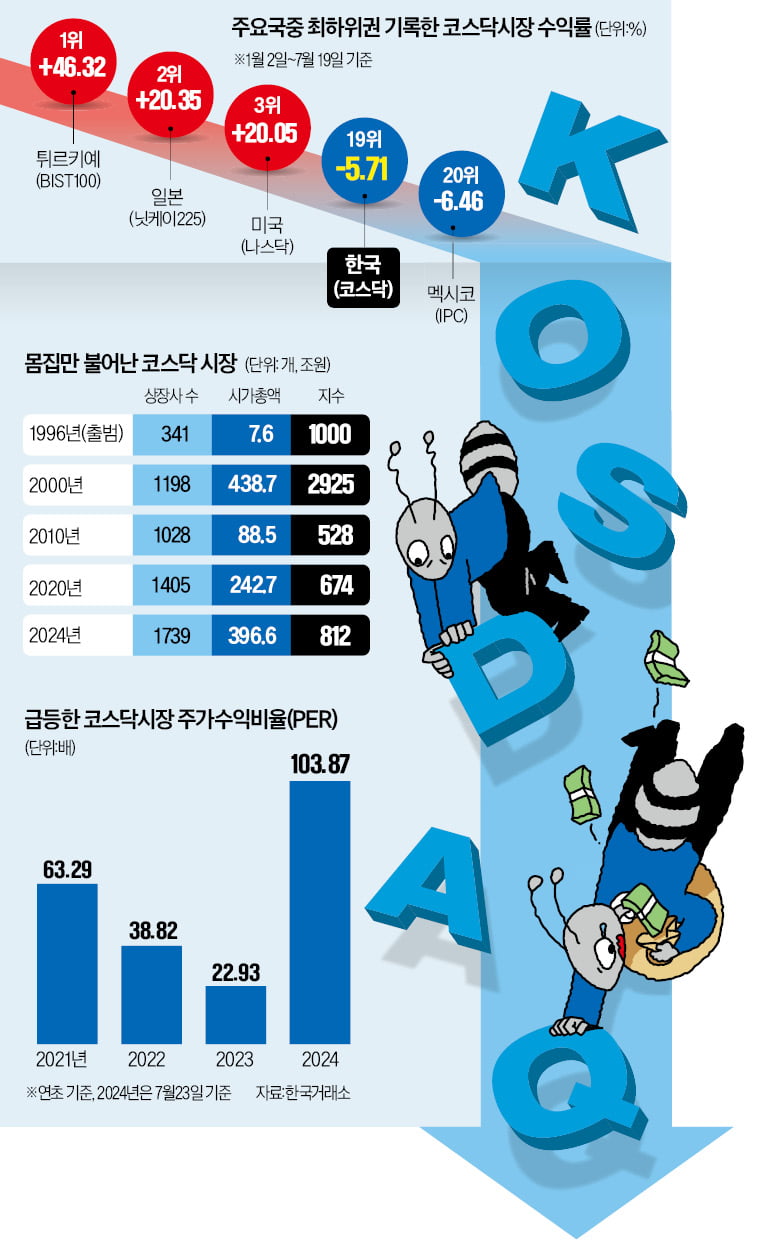

글로벌 증시 가운데 코스닥시장이 유독 기를 못 펴고 있는 건 부실 기업이 제때 퇴출당하지 못해 코스닥시장 건전성이 크게 훼손됐기 때문이라는 지적이 나온다. 시가총액 상위 기업이 2차전지주, 바이오주로만 구성된 기형적 포트폴리오도 지수를 누르는 요인이라는 분석이 제기된다.

○정체성 없는 시장

이날 거래소 등에 따르면 코스닥지수는 올해 5.7%가량 떨어졌다. 세계 주요 증시 중 올해 마이너스를 기록한 곳은 코스닥지수와 멕시코IPC지수(-6.4%) 등 5곳밖에 없다. 코스닥지수가 크게 하락한 것도 2차전지 업황이 부진하면서 주가가 급락한 영향이 크다. 최근 세계 주요 증시가 인공지능(AI) 주도 랠리를 펼치고 코스피지수는 밸류업(기업가치 제고) 정책이 부각되면서 관련 기업들이 떴지만 코스닥지수는 AI 수혜도, 밸류업 혜택도 누리지 못했다. 사실상 2차전지 업황에 따라 지수가 좌지우지됐기 때문이다.

○내실 없이 몸집만 불어난 코스닥

부실 기업 퇴출이 지연되면서 몸집만 커지는 상황도 지수가 쉽사리 반등하지 못하는 원인으로 꼽힌다. 1996년 출범 당시 341개이던 코스닥시장 상장사는 현재 1739개로 5배 불어났다. 시총은 396조6000억원으로 지수가 2925선까지 급등한 2000년 닷컴버블 당시(438조원)와 맞먹지만 지수는 3분의 1 토막 난 상태다.상장사는 늘어났지만 시장의 내실은 오히려 부실해졌다. 에프앤가이드에 따르면 바이오·제약 관련 기업을 제외하고 2019~2023년 5년 연속 영업적자가 난 기업은 172개에 달한다. 전체 상장사의 10%다. 투자할 종목이 적다 보니 지난 23일 기준 하루 거래액이 1억원도 채 되지 않는 기업은 563개에 이른다. 주가가 1000원도 되지 않는 소위 ‘동전주’도 전체 상장사의 8.7%(153개)를 차지한다. 적은 유동성으로 언제든 투기 세력이 주가를 좌지우지할 수 있는 환경이 마련돼 있는 것이다.

심성미 기자 smshim@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)