2년 연속 세수펑크에…내년부터 대기업 '법인세 중간예납' 가결산 의무화 [2024 세법개정안]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

기획재정부는 25일 발표한 ‘2024년 세법 개정안’에 이 같은 내용의 ‘법인세 중간예납 합리화’ 대책을 담았다. 대책의 핵심은 대기업들의 중간예납 가결산을 의무화한 것이다.

법인세 중간예납 제도는 기업이 매년 8월 말 법인세를 중간 납부할 수 있게 하는 제도다. 한 해분 법인세를 정식 납부 시점인 3월에 한꺼번에 내는 게 아니라 직전 연도 8월에 절반을 내는 것이다. 법인세법에 따르면 전년도 산출세액의 절반을 내거나 당해연도 상반기 결산을 토대로 추정한 법인세를 낼 수 있다. 두 가지 방식 중 기업들이 자유롭게 선택할 수 있다. 만약 중간예납 후 실적이 악화하면 이듬해 4월 법인세를 환급받을 수 있다.

문제는 기업에 선택권을 부여하는 방식 때문에 세수 추계에 혼란이 빚어지고 있다는 점이다. 예컨대 경기가 좋을 때는 전년도에 낸 법인세의 절반을 납부하는 반면, 작년처럼 경기가 나쁠 때는 1∼6월 가결산을 통해 내는 경우가 많기 때문이다. 실제로 법인세 납부 1위, 2위 기업이던 삼성전자와 SK하이닉스는 지난해 반도체 불황으로 적자를 내자 가결산을 통해 올해 법인세로 0원을 신고했다.

기업의 납세 부담을 분산하고 세수를 균형 있게 확보하기 위해 도입된 중간예납 제도가 기업 실적이 급변동하는 시기엔 오히려 세수 불안정성을 키운다는 지적이 제기된다. 이에 따라 기재부는 법인세법 개정을 통해 내년 사업연도부터 기업들의 중간예납 가결산을 의무화할 계획이다. 내년 상반기분 중간예납 때부터 적용한다는 뜻이다.

다만 중소·중견기업들의 세무 비용 부담 등을 고려해 의무 대상은 공정거래법에 따른 공시대상기업집단만 적용하기로 했다. 공정위에 따르면 올해 기준 공시대상기업집단은 88개이며, 소속 회사는 3318개다. 공시대상기업집단에 소속된 회사이더라도 중소기업 규모 법인은 제외된다. 상당수 중소·중견기업들은 세무 비용 부담 등으로 가결산 대신 직전 연도의 절반을 내는 것을 선호하고 있다.

기재부 관계자는 “급변동하는 기업 실적변동에 대비해 법인세 중간예납 납부 방식을 합리화하기 위한 목적”이라며 “법인세 세수 오차가 예전에 비해 크게 개선될 것”이라고 밝혔다.

강경민 기자 kkm1026@hankyung.com

-

1

美 전기차 가격인하 경쟁 시작되나…도요타 EV가격 인하

미국내 자동차 업체들이 전기 자동차(EV) 가격을 낮추기 시작했다. 내년초 출범하는 트럼프 정부가 전기차에 대한 세액 공제를 어떻게든 줄이거나 폐지하려고 움직이는데 따른 대응안이다. 가장 먼저 토요타 자동차가 가격 ...

-

2

러시아군에서 화생방(방사능·생물학·화학) 무기를 총괄하는 고위 간부가 17일 러시아 모스크바 대로변에서 폭발 사고로 사망했다.이날 AFP통신 등에 따르면 모스크바 남동부 랴잔스키 대로의 아파...

-

3

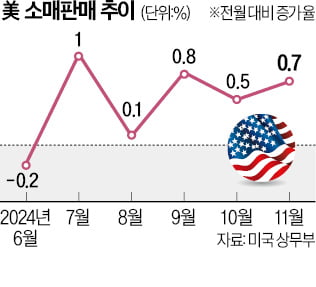

올 11월 미국 소매판매가 시장의 전망치를 웃돌았다. 미국 경제가 호황을 이어가면서 미국 중앙은행(Fed)의 기준금리 인하 속도가 둔화될 전망이다.17일 미국 상무부에 따르면 11월 미국 소매판매는 전월 대비 0.7...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)