알파벳 실적 발표 후 하락이 매수 기회인 이유는? [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Alessandro Bergonzi / Alessandro Bergonzi has extensive professional experience as a financial markets content specialist at Investing.com, the world’s leading financial website. A graduate in business journalism, Alessandro has worked in renowned editorial offices such as Corriere della Sera and CityWire Italia.

(2024년 7월 24일 작성된 영문 기사의 번역본)

- 알파벳 주가는 예상치를 상회한 실적에도 하락했으며, 이는 잠재적인 매수 기회를 제공한다.

- 최근 알파벳 주가 하락은 부분적으로는 사이버 보안회사 위즈(Wiz) 인수 실패와 유튜브 광고의 엇갈린 실적 때문이다.

- 애널리스트들은 인공지능(AI) 투자의 강력한 성장과 향후 수익 잠재력을 언급하며 여전히 낙관적이다.

- 인베스팅프로 여름 세일을 통해 저렴하게 구독하고 AI 기반 주식 추천을 받아보자!

알파벳(NASDAQ:GOOGL) (NASDAQ:GOOG)의 2분기 실적은 애널리스트 예상치를 상회했지만 주가는 실적 발표 후 하락했다. 이는 잠재적인 매수 기회를 제공한다.

알파벳의 2분기 주당순이익은 1.89달러로 컨센서스 예상치인 1.84달러를 상회하는 호실적을 발표했다. 매출도 847억 4,000만 달러로 예상치인 841억 9,000만 달러를 뛰어넘고 전년 동기 대비 14% 증가했다. 순이익은 236억 달러로 예상치인 229억 달러를 뛰어넘어 2023년 같은 기간에 비해 28% 증가하며 더욱 인상적인 실적을 기록했다.

하지만 유튜브 광고에서는 한 가지 주의할 점이 있었다. 전년 동기 대비 13%의 견조한 성장세를 보였지만, 애널리스트의 예상치인 89억 3,000만 달러에 비해서는 86억 6,000만 달러에 그쳐 기대치에 미치지 못한 것이다.

알파벳은 이러한 유튜브의 악재에도 불구하고 성장세를 유지할 수 있을까? 알파벳의 실적을 자세히 살펴보고 유튜브 광고 부진이 미칠 잠재적 영향에 대해 알아보자.

수요일 프리장서 알파벳 주가 하락한 이유는?

알파벳의 견조한 분기 실적에도 불구하고 수요일(24일) 장전 시간외거래에서 주가는 3% 이상 하락했다.

알파벳의 탄탄한 실적은 재무건전성을 강조하지만, 현재 주가 하락에는 몇 가지 요인이 있다.

- 위즈 인수에 대한 실망감

이번 매도세는 알파벳의 사이버 보안 회사 위즈 인수 거래가 무산된 것과 관련이 있을 수 있다. 클라우드 보안을 강화하기 위한 230억 달러 규모의 인수가 성사되었다면 역대 최대 규모였을 것이다.

그러나 인수 거래가 성사되지 못하면서 투자자들의 심리가 위축되었다. 루스 포랫(Ruth Porat) 최고재무책임자는 알파벳이 여전히 클라우드 사업을 유기적으로 성장시킬 수 있으며, 포트폴리오를 다각화할 수 있는 다른 방법도 모색하고 있다고 투자자들을 안심시켰다.

- AI 투자 및 성장 전략

이러한 어려움에도 불구하고 알파벳은 특히 인공지능(AI) 분야의 성장에 전념하고 있다. 2분기 자본 지출은 전년 동기 대비 91.4% 증가한 132억 달러로, 데이터센터와 AI 시스템에 대한 상당한 투자가 반영된 결과였다.

순다르 피차이 CEO는 과소 투자의 위험이 과잉 투자의 위험보다 크다고 강조하며, 수익률에 영향을 주더라도 2025년 말까지 분기당 최소 120억 달러를 투자할 계획이라고 밝혔다.

- 시장 반응 및 향후 전망

시장의 반응은 연초 이후 30% 이상 상승한 주가가 잠시 주춤하는 것일 수 있다. 투자자들은 이번 하락이 일시적인 조정인지 아니면 지속적인 상승을 위한 잠재적 기회인지 저울질하는 중이다.

애널리스트들, 알파벳에 여전히 낙관적

애널리스트들이 알파벳에 대해 여전히 낙관적인 전망을 유지하고 있기 때문에 현재의 주가 하락은 투자자들에게는 감정적인 반응이자 매수 기회로 볼 수 있다.

인베스팅닷컴의 수석 애널리스트인 토마스 몬테이로는 다음과 같이 말했다.

“지난 분기 실적만큼 폭발적이지는 않지만, 이번 실적 데이터는 알파벳이 여전히 강력한 수익 성장세를 이어가고 있음을 확인시켜 주었다.”

그는 현재 수치를 넘어 내년에는 실적이 부진한 부문이 회복될 것이라고 강조했으며, 이러한 잠재적 반등의 원인을 몇 가지 요인으로 꼽았다.

“자본 비용이 감소하고 소규모 기업이 추가 현금을 확보하고 더 빠른 성장을 추구함에 따라 광고 성장률이 반등할 것으로 예상한다.”

더 중요한 것은 알파벳의 인공지능 이니셔티브가 성숙해짐에 따라 상당한 매출 성장을 이룰 것이라는 점이다.

알파벳을 다루는 대부분의 애널리스트들은 이러한 긍정적인 정서를 반영하여 현재의 주가 하락이 투자자들에게 전략적 진입점을 제공한다고 본다. AI에 대한 지속적인 투자와 전반적인 성장 전략은 향후 알파벳의 수익에 유리한 위치를 점하고 있으며, 강세 전망을 강화한다.

주가 하락한 알파벳, 지금 저가매수 해야 할까?

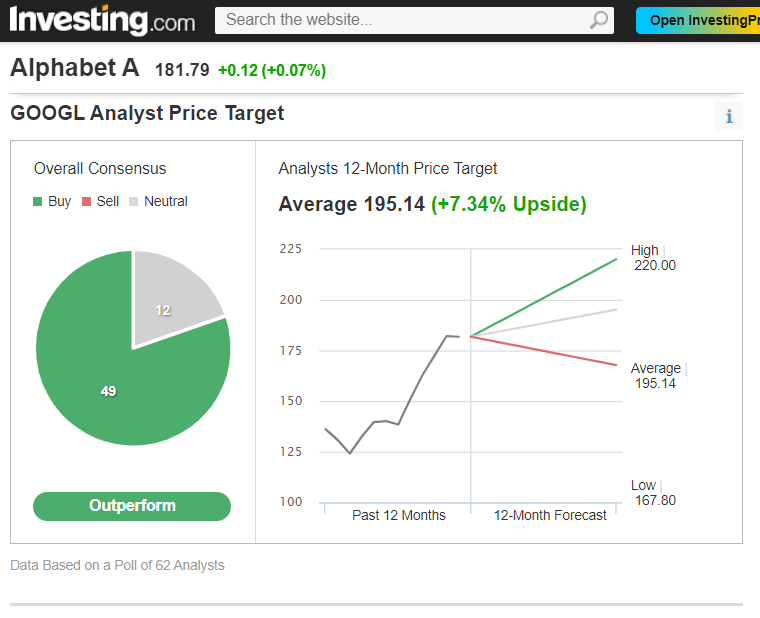

알파벳의 주가 하락은 잠재적인 매수 기회이며, 애널리스트들 사이에서는 최근의 부진에도 불구하고 여전히 견고한 투자처라는 공감대가 형성되어 있다.

알파벳에 대한 투자의견 중 49건은 매수, 12건은 보유 의견이다. 인베스팅닷컴 따르면 62명의 애널리스트가 제시한 평균 목표주가는 195.14달러로 7월 23일 종가 대비 7.34% 높은 수치다.

올해 주가가 30% 상승했음에도 불구하고 전문가들은 여전히 알파벳을 유망한 투자처로 보고 있다. 알파벳의 클라우드 사업부는 2분기 매출이 전년 동기 대비 29% 증가한 103억 달러, 영업이익은 12억 달러를 기록하는 등 여전히 견조한 성장세를 유지 중이다.

또한 알파벳의 자율주행차 부문인 웨이모(Waymo)는 지난 한 해 동안 매출이 2억 8,500만 달러에서 3억 6,500만 달러로 증가하여 자율주행차 경쟁에서 테슬라(NASDAQ:TSLA)를 앞질렀다.

앞으로의 도전과 리스크

알파벳은 새로운 AI 기반 검색 기능에 대한 논란과 웹트래픽 및 광고 수익에 미칠 잠재적 영향에 대한 퍼블리셔의 우려 등 여러 가지 도전에 직면해 있다. 또한 유럽과 미국 모두에서 반독점 조사를 받는 중이다.

이러한 장애물은 상당한 위험을 나타내지만, 수익 창출뿐만 아니라 사회 변화를 주도하고자 하는 알파벳과 같은 혁신적인 기술 대기업이 직면한 광범위한 도전의 일부일 것이다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

[마켓PRO] 힘빠진 반도체 소부장株, 오히려 매수 기회?…"삼전 주가 따라간다"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.반도체 소부장株, 하반기...

![[마켓PRO] 힘빠진 반도체 소부장株, 오히려 매수 기회?…"삼전 주가 따라간다"](https://img.hankyung.com/photo/202412/99.18570894.3.jpg)

-

2

[마켓PRO] 밤샘 출근 OK…서학개미 "수익 나는데 뭔들 못해"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.서학개미들 10명 중 6...

![[마켓PRO] 밤샘 출근 OK…서학개미 "수익 나는데 뭔들 못해"](https://img.hankyung.com/photo/202412/01.38977513.3.jpg)

-

3

[마켓PRO] 'EOD 위기' 롯데케미칼·여천NCC 회사채…묻지마 투자 주의보 [류은혁의 채권 투자 교과서]

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.채권 투자 교과서 <15> 분석편...

![[마켓PRO] 'EOD 위기' 롯데케미칼·여천NCC 회사채…묻지마 투자 주의보 [류은혁의 채권 투자 교과서]](https://img.hankyung.com/photo/202412/01.38790155.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)