정부 4조 vs 野·시민단체 18조…세수 감소 계산방식 '제각각'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연간 예산 증가율 0% 가정 '허점'

文정부 때도 "누적법, 쓰면 안돼"

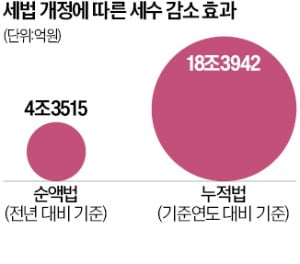

순액법 외에도 세수 증감액을 따지는 누적법 방식이 있다. 기준연도와 비교해 매년 세금이 얼마나 늘어나는지 따지는 방식이다. 세법 개정에 따른 누적 세수 효과를 판단할 수 있다. 다만 국회에 제출하는 보고서엔 포함되지 않는다. 국회예산정책처만 세수 감소 효과를 매길 때 누적법을 사용한다. 정부가 별도 산출한 누적법 기준 세수 감소액은 18조3942억원이다. 시민단체는 정부가 ‘부자 감세’에 따른 세수 감소액을 줄이려고 의도적으로 누적법 계산을 제외했다고 주장했다.

하지만 누적법엔 치명적인 함정이 존재한다. 향후 국세수입 증가율을 예단하기 어려운 상황에서 직전연도 세입예산과 동일하다는 가정에 따라 누적 세수 효과를 매기기 때문이다. 예컨대 올해 국세수입 예산안은 367조3000억원이다. 국세수입이 향후 5년간 동일하다는 가정에 따라 18조3942억원의 세수 감소액이 발생하는 것이다. 경제가 성장할수록 국세수입이 늘어나는 점을 감안한다면 누적법으로 세수 증감액을 판단하는 것은 비합리적이라는 것이 기재부 설명이다. 더욱이 조세특례제한법상 세제 감면은 통상 3년인데, 누적법으로 계산하면 감소 효과가 계속 쌓이기 때문에 세수 감소액이 지나치게 커질 수 있다.

이 때문에 역대 정부는 세법 개정안을 발표할 때 항상 순액법 기준으로 세수 증감 효과를 매겨왔다. 문재인 정부 때도 순액법을 활용했다. 문재인 정부 당시 기재부는 세법 개정안을 매년 발표할 때마다 누적법을 활용하면 세수가 크게 감면된다는 오해가 있을 수 있다고 설명했다. 당시에도 국회에 제출하는 보고서에 누적법 기준은 제외했다.

강경민 기자 kkm1026@hankyung.com

-

1

상속세 개편과 기업 밸류업, 중소·중견기업 세제 지원 강화 등이 담긴 올해 세법 개정안이 국회에서 본격 논의가 시작되기도 전에 난관에 봉착했다. 국회 과반 의석을 차지한 야당 더불어민주당이 세법 개정안이...

-

2

17억 물려받은 배우자·자녀 2명, 상속세 0원…자녀 많을수록 유리

정부가 상속세제 ‘대수술’에 나선 것은 ‘1% 부자’의 전유물로 여겨지던 상속세가 중산층의 세금으로 바뀌고 있다는 판단에서다. 상속세제는 1999년 최고 세율을 50%로 올...

-

3

정부가 상속세 최고세율을 50%에서 40%로 낮추는 방안을 추진한다. 최저세율 10%를 적용하는 상속세 과세표준은 1억원 이하에서 2억원 이하로 확대하고 자녀 공제는 1인당 5000만원에서 5억원으로 열 배 늘릴 방...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)