5대 금융, 상반기 이자이익만 25조…IB·카드·증권업도 선전

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

당국 금리인상 압박에 마진↑

기업대출까지 가파른 성장

비은행 계열사 실적도 약진

업계 "금융그룹 당분간 호시절"

가계 빚 폭증을 우려한 정부가 시중은행에 인위적으로 금리를 올리라고 압박하는 ‘관치(官治) 금리’에 따른 반사이익이 더해질 경우 5대 금융의 연간 순이익이 20조원을 넘어설 것이란 전망도 나온다.

○어닝 서프라이즈 행진

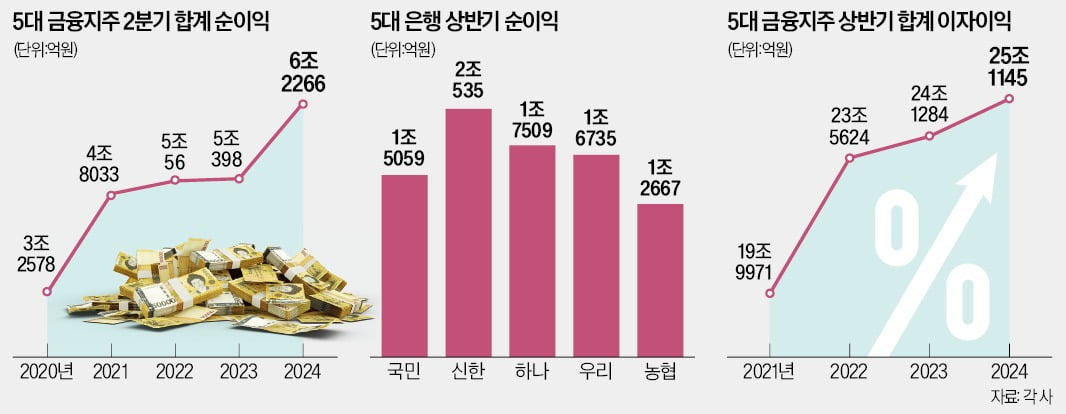

26일 금융그룹들이 ‘어닝 서프라이즈’를 잇따라 낸 가장 큰 배경은 대출자산 증가다. 농협금융을 제외한 KB·신한·하나·우리금융의 원화대출금은 올해 들어 57조원가량 폭증했다. 당국의 가계부채 속도 조절 압박에도 주택담보대출 등이 늘었다.여기다 기업대출마저 가파른 증가세를 보이고 있다. 4대 금융의 기업대출은 약 706조원으로 작년 말 대비 36조원가량 증가했다. 작년 말부터 시작된 기업금융 쟁탈전이 올해 들어 정점으로 치달은 결과다. 업계 관계자는 “당국이 가계부채 증가를 억제하면서 은행들이 너도나도 기업금융 확대를 위해 사활을 건 여파”라고 평가했다.

‘이자 장사’라는 질타를 받던 금융그룹의 수익원이 다각화된 것도 사상 최대 실적으로 이어졌다는 분석이다. 자산관리(WM)를 비롯해 해외 투자은행(IB), 카드·증권 수수료 등 다양한 부문에서 성과가 났다. 우리금융은 그룹 전체 비이자이익이 전년 대비 45.1%나 급증했다. 신한과 농협 역시 두 자릿수 증가율을 보였다. 신한금융 관계자는 “우호적인 시장 환경 속에서 균형 잡힌 사업 포트폴리오를 바탕으로 비이자이익이 증가했다”고 설명했다.

5대 금융의 2분기 역대 최대 실적은 수천억원에 달하는 홍콩 ELS 손실 배상금과 부동산 프로젝트파이낸싱(PF) 부실을 대비한 충당금을 반영한 채 이뤄졌다. 5대 금융지주의 올 2분기 순이익은 6조2266억원으로 작년 동기(5조398억원) 대비 23.55% 증가했다. 2020년 3조2578억원에서 불과 4년 새 두 배 가까이 늘어났다. 다만 시장 금리 하락과 대출 경쟁 여파로 핵심 수익성 지표인 순이자마진(NIM)은 소폭 하락했다.

○악재 없는 호시절 이어지나

비은행 계열사가 약진한 것도 눈길을 끄는 대목이다. 각 그룹 계열 증권사 대부분이 좋은 실적을 냈다. KB증권은 상반기 3761억원의 순이익을 올리며 2016년 KB금융에 인수된 후 반기 기준 최대 실적을 기록했다. 기저효과가 더해진 하나증권은 작년 상반기 대비 순이익이 278.6%나 뛰었다.카드사들도 수수료 순이익이 크게 늘면서 약진했다. 신한, 하나카드는 반기 순이익이 각각 전년 동기 대비 62.4%, 60.7% 증가했다.

업계에서는 금융그룹들의 호시절이 당분간 이어질 것으로 보고 있다. 한 금융그룹 관계자는 “대출 성장세가 하반기 들어 둔화할 수 있지만 이자이익과 비이자이익이 크게 줄어들 정도는 아닐 것”이라며 “지금 추세라면 5대 금융의 연간 순이익이 사상 처음으로 20조원을 넘을 가능성이 높다”고 내다봤다. ‘관치 금리’ 덕분에 당분간 이자이익이 증가할 것이란 전망도 나온다. 금융당국이 가계 빚 증가를 막기 위해 시장 금리와 정반대로 대출 금리를 상향 조정하도록 압박하고 있어서다.

시장 예상을 깬 호실적과 통 큰 주주환원책 발표에 시장도 환호했다. 이날 우리금융과 신한지주 주가는 각각 52주 신고가를 기록한 채 마감했다.

박재원/정의진 기자 wonderful@hankyung.com

-

1

두산밥캣의 두산로보틱스 자회사 편입 비율을 둘러싸고 주주들의 반발이 계속되는 가운데 두산그룹 계열사들은 견조한 실적을 이어갔다. 가스터빈과 원전 기자재 수주가 잇따른 두산에너빌리티는 1000억원대 영업이익(별도 기준...

-

2

로템도 1조 클럽…'팀 현대차그룹' 연매출 450조 달할 듯

현대로템 현대위아 등 현대자동차그룹의 자동차 계열사들도 훨훨 날았다. 업계에선 올해 현대차그룹 전체 매출이 450조원에 이를 것이란 전망을 내놓고 있다.현대로템은 2분기에 매출 1조945억원, 영업이익 1128억원을...

-

3

KB 신한 하나 우리 농협 등 5대 금융지주가 지난 2분기 6조원 넘는 순이익을 내며 분기 기준 사상 최대 실적을 거뒀다. 상반기 기준 순이익 규모는 처음으로 11조원을 웃돌았다. 고금리 기조가 이어지는 가운데 가계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)