연금보험 가입 땐, 종합소득세·건보료 '뚝'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대표적 과세이연 상품은 저축성 연금보험과 변액저축보험이다. 연금보험은 금리 인하 시기에 일정 기간 고금리를 보장받을 수 있다. 연금 수령 시기는 최대 90세까지 늦출 수 있어 과세이연에 도움을 받을 수 있다.

예를 들어 60세에 10억원을 가입하고, 10년 뒤 연금 개시를 한다고 가정하자. 가입일로부터 대략 25년 뒤인 85세까지는 10억원에 대한 금융소득종합과세, 건강보험료 소득 산정에 신경 쓰지 않아도 된다. 연금이 원금을 초과하기 전까지 과세이연이 가능하기 때문이다. 그 이후 연금도 연간수령액으로 과표 분산이 가능하다. 유고 시에는 원금과 이자가 사망보험금이 돼 그동안 쌓인 이자에 대한 이자소득세는 없어지고 상속세만 부과된다.

변액보험은 보험금이 변할 수 있는 상품이다. 운용대상 펀드를 선택할 수 있고, 펀드의 위험도에 따라 수익이나 손실이 발생할 수 있다. 투자형 상품으로 인플레이션 대비도 가능하다. 최근엔 로보어드바이저, 인공지능(AI) 등을 통해 분기·월·주별로 시장 상황에 따라 펀드 자산을 자동으로 배분할 수 있다.

김경애 국민은행 수지PB센터 부센터장

ADVERTISEMENT

-

1

평생 月300만원 주택연금 타고…집값 뛰면 자녀 몫도 남겨준다

‘노인빈곤율 1위’. 한국의 부실한 노후복지 제도와 빈곤 문제를 언급할 때마다 등장하는 표현이다. 실제 한국의 노인빈곤율(소득 기준)은 40.4%로, 경제협력개발기구(OECD) 회원국 중 가장 ...

-

2

집값 2억5000만원 이하면 최대 20% 더 받을 수 있어요

똑같은 집으로 주택연금에 가입하더라도 매달 받는 주택연금 수령액을 10~20%가량 늘릴 수 있는 방법이 있다. 바로 ‘우대형’ 주택연금에 가입하는 경우다. 주택금융공사는 월 수령액이 적을 수밖에...

-

3

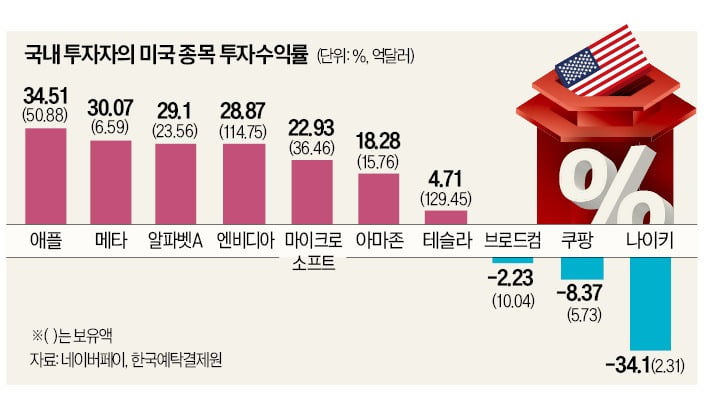

테슬라에 투자한 서학개미들의 수익률이 곤두박질치고 있다. 2분기 실적 부진으로 주가가 급락하면서다. 테슬라 외에 스포츠 브랜드 나이키, 양자컴퓨터 기업 아이온큐, 스타벅스 등을 사들인 투자자도 30% 안팎의 손실을 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)