가업승계, 잡음 줄이려면 명의신탁부터 해지하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

명의 수탁자의 유고가 발생할 경우 법인의 명의신탁 주식은 수탁자의 상속인에게 상속된다. 이 과정에서 상속인은 법인의 주식가치 평가를 통해 계산된 가액에 대해 상속세를 납부해야 한다. 또 수탁자의 상속인이 경영에 참여하거나 배당 등을 요구할 수 있어 갈등 요소가 될 수 있다.

최은애 삼성생명 경원FP센터 프로

-

1

평생 月300만원 주택연금 타고…집값 뛰면 자녀 몫도 남겨준다

‘노인빈곤율 1위’. 한국의 부실한 노후복지 제도와 빈곤 문제를 언급할 때마다 등장하는 표현이다. 실제 한국의 노인빈곤율(소득 기준)은 40.4%로, 경제협력개발기구(OECD) 회원국 중 가장 ...

-

2

집값 2억5000만원 이하면 최대 20% 더 받을 수 있어요

똑같은 집으로 주택연금에 가입하더라도 매달 받는 주택연금 수령액을 10~20%가량 늘릴 수 있는 방법이 있다. 바로 ‘우대형’ 주택연금에 가입하는 경우다. 주택금융공사는 월 수령액이 적을 수밖에...

-

3

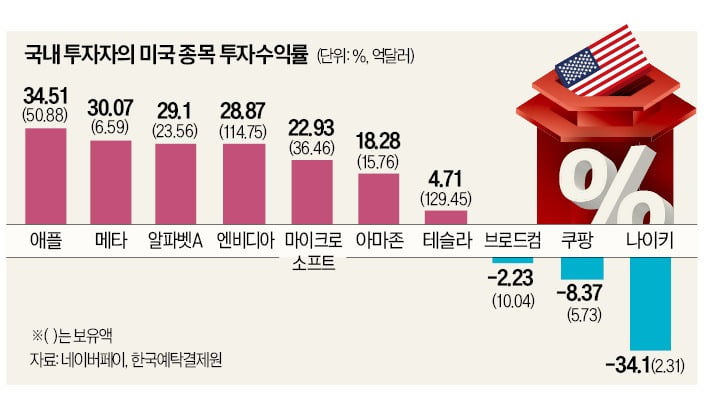

테슬라에 투자한 서학개미들의 수익률이 곤두박질치고 있다. 2분기 실적 부진으로 주가가 급락하면서다. 테슬라 외에 스포츠 브랜드 나이키, 양자컴퓨터 기업 아이온큐, 스타벅스 등을 사들인 투자자도 30% 안팎의 손실을 ...