세법 개정되면…25억 물려줄때 상속세 2억7000만원 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상속세 대폭 손질

1인당 자녀공제액 상향

5000만원→5억원으로

최고세율은 50%→40%

배우자와 자녀 두 명일 경우

17억까지 세금 한푼도 안내

국회 통과 여부가 관건

상속세 계산 어떻게 하나

상속세는 상속재산에서 공제액을 제외한 과표에 세율을 매긴다. 상속재산은 시가로 평가한다. 공제액은 기본적으로 일괄공제(5억원)와 ‘기초공제(2억원)+자녀공제’ 중 큰 금액을 적용한다. 자녀공제는 1인당 5000만원이다. 예컨대 자녀가 2명이라면 기초공제(2억원)에 자녀공제(1억원=5000만원×2명)를 합한 금액은 3억원인데, 일괄공제(5억원)가 더 크기 때문에 5억원을 공제받는다.여기에 배우자 공제가 추가된다. 배우자 공제액은 최소 5억원이며, 5억원을 초과하면 배우자의 법정 지분율과 30억원 중 적은 금액을 공제한다. 일반적으로는 일괄공제(5억원)와 배우자공제(최소 5억원)가 적용되기 때문에 통상 상속재산이 10억원이 넘으면 상속세가 과세된다고 본다.

상속세율은 과표(상속재산가액-공제액)에 따라 달라진다. 과표 1억원 이하는 10%, 1억~5억원 20%, 5억~10억원 30%, 10억~30억원 40%, 30억원 초과 50% 등이다. 과표에 세율을 곱한 뒤 누진공제액을 빼면 산출세액이 나온다. 누진공제액도 과표에 따라 최대 4억6000만원까지 다르게 적용된다.

줄어드는 상속세 부담

정부가 이번에 바꾸려는 것은 상속세율과 과표, 자녀공제다. 우선 상속세 최고세율을 50%에서 40%로 낮추기로 했다. 경제협력개발기구(OECD) 회원국 평균(26%)과 미국·영국(40%), 독일(30%), 프랑스(45%) 등의 수준을 고려했다. 한국의 명목 상속세율은 일본(55%)에 이어 세계 최고 수준이다.현재 5개인 과표 구간은 4개(2억·5억·10억원 이하, 10억원 초과)로 줄인다. 하위 과표 구간이 1억원 이하에서 2억원 이하로 확대된다. 누진 공제액도 1000만원씩 올린다. 상속세 세율과 과표가 조정되는 것은 1999년 세법 개정 이후 25년 만이다.

자녀공제액은 1인당 5000만원에서 5억원으로 10배 늘어난다. 자녀공제액이 상향 조정된 것은 2016년 후 8년 만이다. 기초공제(2억원)와 일괄공제(5억원), 배우자공제(최소 5억원, 최대 30억원)는 그대로 유지된다.

정부안대로 개편된다면 중산층의 상속세 부담이 크게 줄어들 것으로 예상된다. 예컨대 상속재산이 25억원이고 상속인이 배우자 1명, 자녀 2명이라면 현재 기준으로는 4억4000만원의 상속세가 부과된다. 배우자공제(5억원), 일괄공제(5억원) 등 10억원을 공제한 과표 15억원에 세율 40%를 적용한 뒤 누진공제액(1억6000만원)을 뺀 결과다.

개정안을 적용하면 상속세는 1억7000만원으로 현재보다 2억7000만원 줄어든다. 공제액이 17억원(기초공제 2억원+배우자공제 5억원+자녀공제 10억원)으로 늘고, 과표(8억원)가 10억원 이하로 떨어져 세율이 30% 적용되기 때문이다. 누진공제액이 1억6000만원에서 1억7000만원으로 늘어난 효과도 있다. 같은 조건에서 자녀가 3명이면 상속세는 현행 4억4000만원에서 4000만원으로 4억원 줄어든다.

기획재정부는 상속세 과표 조정으로 약 8만3000명(5000억원), 최고세율 인하로 약 2000명(1조8000억원)이 세 부담을 덜 것으로 추산했다. 또 향후 상속·증여세수 감소 효과는 4조565억원으로 예상했다. 상속세제를 개편하려면 야당의 협조를 얻어야 한다. 더불어민주당이 정부 개편안에 대해 ‘부자 감세’라고 비판하고 있어 정부안대로 통과될지 불확실하다.

박상용 기자 yourpencil@hankyung.com

-

1

평생 月300만원 주택연금 타고…집값 뛰면 자녀 몫도 남겨준다

‘노인빈곤율 1위’. 한국의 부실한 노후복지 제도와 빈곤 문제를 언급할 때마다 등장하는 표현이다. 실제 한국의 노인빈곤율(소득 기준)은 40.4%로, 경제협력개발기구(OECD) 회원국 중 가장 ...

-

2

집값 2억5000만원 이하면 최대 20% 더 받을 수 있어요

똑같은 집으로 주택연금에 가입하더라도 매달 받는 주택연금 수령액을 10~20%가량 늘릴 수 있는 방법이 있다. 바로 ‘우대형’ 주택연금에 가입하는 경우다. 주택금융공사는 월 수령액이 적을 수밖에...

-

3

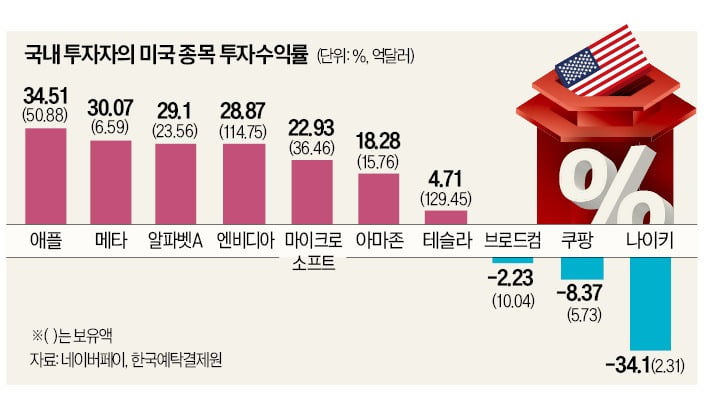

테슬라에 투자한 서학개미들의 수익률이 곤두박질치고 있다. 2분기 실적 부진으로 주가가 급락하면서다. 테슬라 외에 스포츠 브랜드 나이키, 양자컴퓨터 기업 아이온큐, 스타벅스 등을 사들인 투자자도 30% 안팎의 손실을 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)