'사각지대' 토담대 현황 첫 공개

저축은행 3개월 새 10%P 폭등

여전·상호금융도 고공행진

전 금융권 브리지론은 10% 상회

"하반기 추가 상승 가능성" 우려

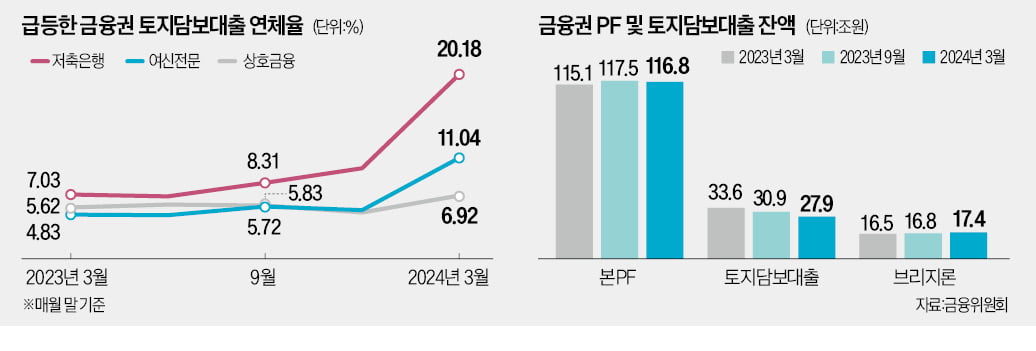

지난 3월 말 기준 저축은행의 토지담보대출(토담대) 연체율이 20%를 넘어선 것으로 나타났다. 작년 말보다 10%포인트 이상 뛴 수치다. 부동산 프로젝트파이낸싱(PF) 초기 단계인 브리지론에선 전체 금융권 연체율이 10%를 넘어섰다. 금융당국의 PF ‘옥석 가리기’ 추진에 금융회사들이 부실 징후 사업장을 대상으로 대출 만기 연장을 중단한 결과로 풀이된다.

○부실 PF 정리계획 8월 말까지 내야

금융위원회는 31일 정부서울청사에서 금융감독원과 ‘제3차 부동산 PF 연착륙 대책 점검회의’를 열고 3월 말 기준 금융권 부동산 PF 대출 현황을 발표했다. 전체 금융권의 부동산 PF 대출 중 브리지론 연체율은 1분기 말 기준 10.14%로 작년 말보다 1.85%포인트 뛰었다. 같은 기간 본PF 연체율이 1.90%에서 2.57%로 0.67%포인트 상승한 데 그친 것과 대비된다.

부동산 PF는 토지 매입을 위해 고금리 대출을 받는 브리지론 단계와 인허가를 받고 공사에 들어가는 본PF 단계로 나뉜다. 전체 금융권 브리지론 잔액은 3월 말 17조4000억원으로 작년 말(17조1000억원)보다 3000억원 늘었다. 본PF 잔액은 같은 기간 1조8000억원 감소한 116조8000억원이었다.

브리지론 연체율을 업권별로 보면 증권이 20.26%로 가장 높았다. 다만 최근 고점이던 작년 6월 말 29.9%에서 떨어지는 추세다. 저축은행은 14%로 작년 말보다 1.1%포인트 올라갔다. 여신전문금융업도 같은 기간 2.53%포인트 상승한 12.63%를 나타냈다.

브리지론과 성격이 비슷하지만 당국의 규제를 덜 받는 토담대 통계가 이번에 처음 공개됐다. 저축은행의 3월 말 토담대 연체율은 20.18%로 작년 말보다 10.27%포인트 뛰었다. 같은 기간 여전업은 5.72%포인트 오른 11.04%, 상호금융업이 1.85%포인트 상승한 6.92%를 기록했다. 토담대 잔액은 3월 말 기준 저축은행 11조3000억원, 여신전문 4조6000억원, 상호금융 12조1000억원으로 집계됐다.

브리지론과 토담대는 PF 초기에 토지 매입을 위해 나가는 대출이라는 점에서 비슷하지만 규제는 일부 차이가 있다. 저축은행은 전체 여신의 20%까지만 브리지론을 내줄 수 있지만 토담대는 50%까지 가능하다. 저축은행은 실무적으로 토지 담보가액이 대출액의 130%를 넘어서면 토담대로, 그 이하면 브리지론으로 분류해왔다.

○“하반기 연체율 추가 상승 전망”

저축은행업계는 토담대 연체율이 급격히 올라간 배경으로 금융당국의 옥석 가리기 방침을 꼽았다. 지난해 말까지 금융권은 대주단 협약을 통해 만기를 연장하는 방식으로 상당수 PF를 유지해왔다. 작년 말 태영건설 워크아웃(기업구조개선작업)을 계기로 금융당국은 부실 사업장을 정리하는 쪽으로 정책 방향을 변경했다. 이에 브리지론과 토담대의 만기 연장이 중단되면서 연체율이 올라간 것으로 분석된다.

업계 안팎에선 토담대 연체율이 추가 상승할 가능성이 높다고 보고 있다. 대부분 토담대는 2022년 이전에 취급됐는데, 토담대 만기는 6개월로 짧기 때문이다. 신용평가사 관계자는 “토담대가 본PF로 넘어가지 않는 한 차주(시행사)가 상환할 방법이 없다”며 “이자라도 갚을 수 있는 우량한 시행사를 제외하면 사실상 모두 연체 상태”라고 설명했다.

업계에선 충당금 추가 적립 및 부실 사업장 헐값 매각 등에 따른 적자 우려도 크다. 저축은행업계 관계자는 “2분기에는 부실채권 매각을 통해 토담대 잔액이 감소하고 연체율도 소폭 하락했다”고 설명했다. 당국은 유의·부실우려 등급 사업장의 정리를 유도하고 있다.

![[포토] 구영배 바라보는 이복현 금감원장](https://img.hankyung.com/photo/202407/AA.37510944.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)