호실적에도 MS 주가 급락…AMD 주가는 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

AMD, 데이터센터 115% 증가,AI칩 매출 지침 상향

31일(현지시간) 미국증시 개장전 거래에서 마이크로소프트는 3% 하락한 409달러에 거래되고 있다. 애져 클라우드 부문의 성장률이 예상치에 조금 못미친 것으로 나타나면서 실적 발표 직후 시간외거래에서는 7% 가까이 급락했으나 이 날 하락폭을 소폭 만회했다.

반면 AMD는 개장전 거래에서 8% 이상 급등했다. AMD의 영향으로 전날 7%넘게 급락했던 엔비디아 주가도 개장전에 6% 넘게 회복한 110달러에 거래중이다.

AI에 대대적으로 투자한 마이크로소프트는 실적의 핵심으로 꼽힌 애져 클라우드 서비스 사업의 매출 성장률을 29%라고 발표했다. 월가 예상치 31%보다 조금 낮다. 클라우드 그룹 전체의 서버와 클라우드 서비스 매출은 전년대비 21% 증가했다. 특히 애져 클라우드 사업의 다음 분기 매출 성장률을 28~29%로 예측해 성장 둔화에 대한 시그널을 보인 것이 치명타였다.

매출은 647억달러(88조8,300억원)에 주당순익 2.95달러로 둘 다 월가 예상치를 웃돌았음에도 시장에서는 시간외 주가 급락으로 반응했다.

마이크로소프트의 최고재무책임자(CFO)인 에이미 후드는 애져의 성장률은 유럽에서 비AI 데이터 센터 사용과 애져의 용량 제약에 따른 것으로 지출을 늘려 추가로 구축할 계획이라고 밝혔다.

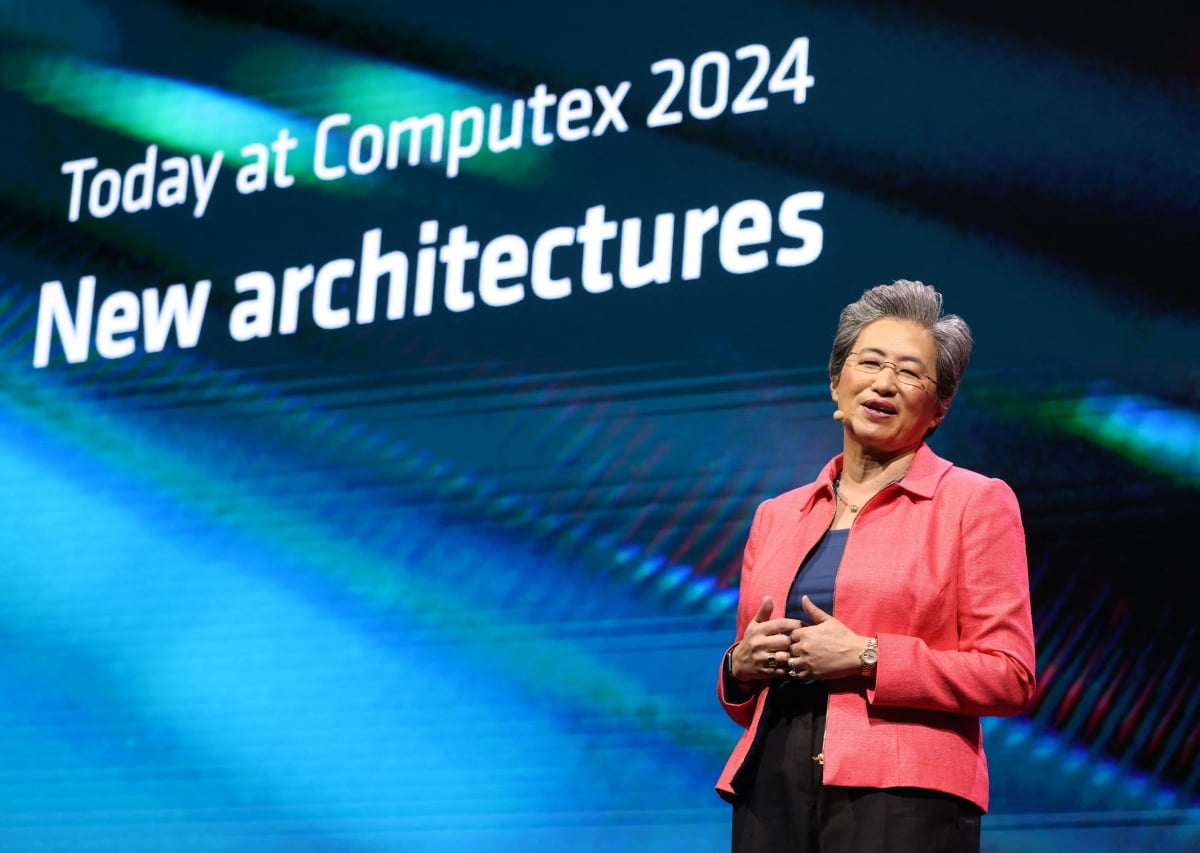

데이터 센터 매출중 기업들의 AI 투자 추세를 보여주는 AI 가속기 판매가 2분기에 처음으로 10억 달러를 돌파했으며 더 중요한 것은 새로운 AI 그래픽칩인 MI300에서 발생할 매출 예상치를 종전 40억달러에서 45억달러로 올렸다. 이 회사의 최고경영자(CEO) 리사 수는 MI300 칩과 서버용 EPYC 칩이 사상 최대의 데이터센터 성장을 이끌고 있다고 밝혔다.

소비자 및 상업용 PC와 노트북을 위한 라이젠 프로세서를 판매하는 클라이언트 영역에서도 전년 대비 50%의 매출 증가를 기록했다.

실제 AI 하드웨어를 생산 판매하는 칩 제조업체와 하드웨어 회사는 분야별 수익에 대한 기여도 구분이 쉬운 편이지만 소프트웨어 업체는 제품에서 AI의 기여도를 명확하게 계량화하기가 쉽지 않다.

바로 이 같은 점이 AI에 투자하는 투자자들이 소프트웨어 회사보다는 제품 매출 데이터가 명확하게 나오는 반도체 같은 하드웨어 업체의 투자에 몰리는 이유라고 마켓워치는 지적했다.

기대를 모으고 있는 엔비디아의 실적은 8얼 28일에 발표된다.

김정아 객원기자 kja@hankyung.com

-

1

美 Fed, 기준금리 예상대로 동결…9월엔 '인하' 유력 [Fed워치]

미국 중앙은행(Fed)은 31일(현지시간) 오후 미국 워싱턴에서 열린 연방공개시장위원회(FOMC)에서 기준금리를 현재 수준인 연 5.25~5.50%로 동결하기로 결정했다. 9월 금리인하 가능성에 대해 확답을 주진 않...

![美 Fed, 기준금리 예상대로 동결…9월엔 '인하' 유력 [Fed워치]](https://img.hankyung.com/photo/202408/01.37529208.3.jpg)

-

2

[속보] 美 Fed, 기준금리 8연속 동결…12개월째 5.25~5.5% [Fed워치]

미국 중앙은행(Fed)은 31일(현지시간) 오후 미국 워싱턴에서 열린 연방공개시장위원회(FOMC)에서 기준금리를 현재 수준인 연 5.25~5.50%로 동결하기로 결정했다.시장이 예측한 그대로다. 시카고상품거래소(CM...

-

3

엔비디아 급반등,"AMD 선전과 MS의 AI 지출 논평 덕"

전 날 7% 하락하며 주가가 두 달만에 최저 수준으로 떨어졌던 엔비디아가 31일(현지시간) 미국증시에서 극적으로 반등했다. 엔비디아(NVDA)는 동부표준시로 오후 1시 5분 현재 11% 상승한 115달러에 거래되고 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)