소형 가치주가 대형 성장주 수익률 넘어설까? [인베스팅닷컴]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

By Michael Lebowitz

(2024년 7월 31일 작성된 영문 기사의 번역본)

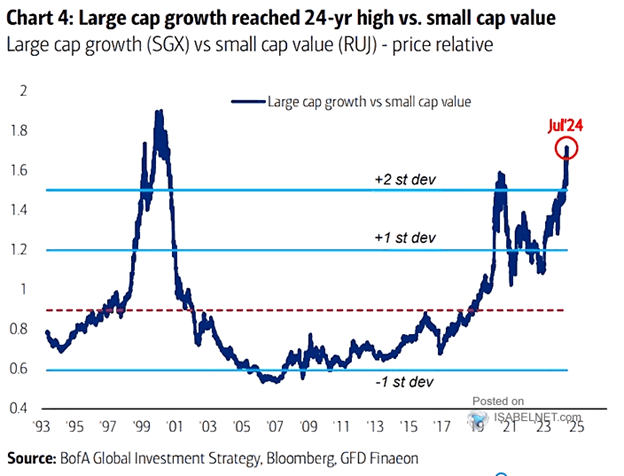

아래 그래프는 소셜 미디어에서 화제가 되고 있다. 이 그래프는 많은 시장 전문가들이 소형 가치주 대비 대형 성장주의 뛰어난 성과가 곧 반전될 것이라는 증거로 제시한다.

이들 예측이 맞을 수도 있지만, 그래프에 근거한 주장이라면 심각한 결함이 있는 주장이다.

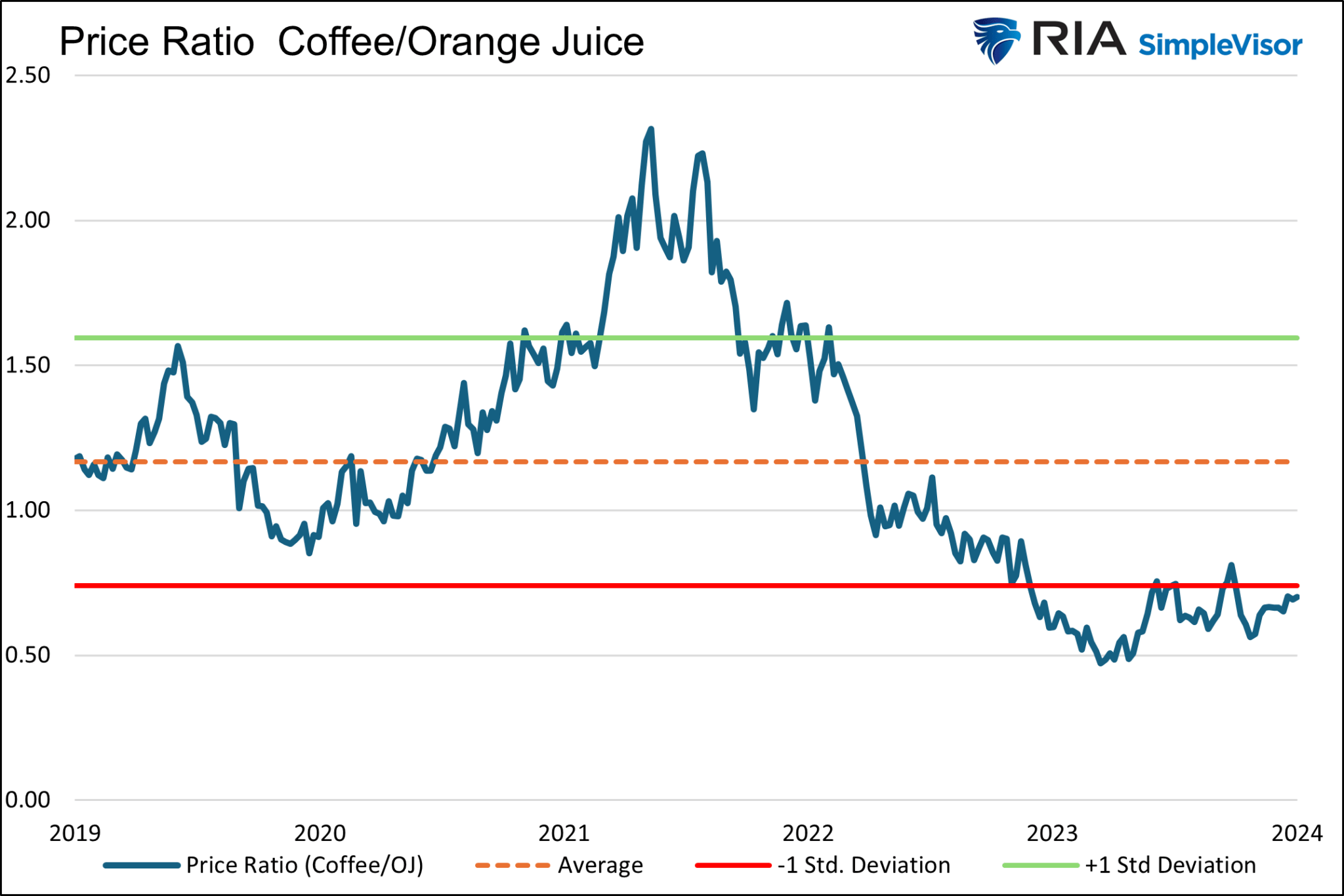

오렌지 주스와 커피

대형 성장주와 소형 가치주가 둘 다 주식인 것처럼 오렌지 주스와 커피는 둘 다 음료의 일종이다.

그렇다면 오렌지 주스에 비해 커피의 가격은 일정해야 할까? 아마 아닐 것이다.

식품 원자재 가격이나 기타 광범위한 거시적 요인에 따라 비슷하게 오르락내리락할 수 있다. 그러나 장기적인 가격 관계는 개별적인 수요와 공급 곡선에 따라 달라진다.

아래 그래프만 보고 커피 가격이 오렌지 주스 가격에 비해 저렴하다고 가정하는 것은 잘못된 생각이다.

대형 성장주와 소형 가치주의 정의

커피 및 오렌지 주스와 같이 소형 가치주는 대형 성장주와 크게 다르다.

소형 가치주와 대형 성장주의 성과 차이를 설명하는 가장 중요한 요소 중 하나는 기업이 속한 업종과 각 업종과 관련된 수익 성장률이다.

이 두 가지 주식 요소의 차이를 더 잘 이해하기 위해 아래와 같이 대표적인 인기 ETF를 사용하려고 한다.

- iShares S&P 500 Large Cap Growth ETF(NYSE:IVW) 펀드는 대형 성장주를 대표한다. 이 ETF의 약 45%를 차지하는 상위 5개 종목은 마이크로소프트(NASDAQ:MSFT) (12.30%), 애플(NASDAQ:AAPL) (12.10%), 엔비디아(NASDAQ:NVDA) (11.40%), 아마존(NASDAQ:AMZN) (4.20%), 메타(NASDAQ:META) (4.20%) 등이다. 이 다섯 종목의 시가총액을 합치면 총 13조 달러에 달한다. 이는 전 세계 주식 시장 총 규모의 10% 이상, 미국 주식 시장의 25%에 해당하는 수치로 상당히 인상적인 수준이다.

- iShares S&P 600 Small Cap 600 Value ETF(NYSE:IJS) 펀드는 소형 가치주를 대표한다. 이 ETF의 5% 미만을 차지하는 상위 5개 종목은 로버트 하프(NYSE:RHI) (1.05%), 코메리카(NYSE:CMA) (1.04%), 미스터 쿠퍼 그룹(NASDAQ:COOP) (0.88%), 오르가논(NYSE:OGN) (0.86%), 링컨 내셔널(NYSE:LNC) (0.86%)이다. 이들의 시가총액을 합치면 총 310억 달러로, S&P 500 지수에서 273번째로 큰 종목인 아처 다니엘스 미들랜드(NYSE:ADM)의 규모와 맞먹는 수준이다.

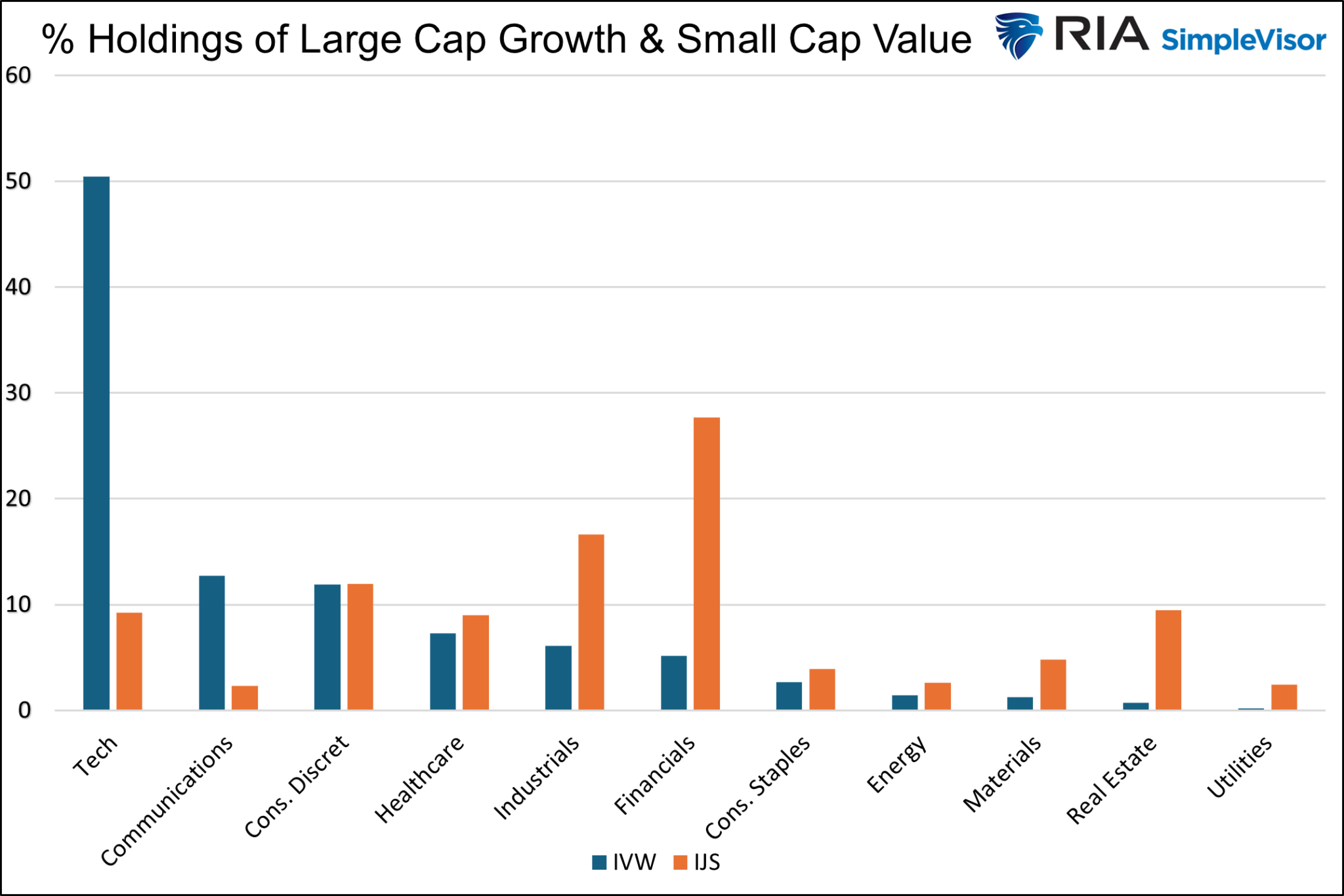

섹터 분석

아래 그래프는 IVW 및 IJS에 대한 섹터 기여도의 극명한 차이를 보여 준다.

각 섹터와 그 기초가 되는 기업은 수익 성장 프로필이 다르다. 기술 섹터가 가장 높은 수익 성장률을 보이는 경향이 있으며 금융, 유틸리티, 부동산 섹터는 보다 안정적이지만 성장률이 느린 경우가 많다.

수익의 중요성

한번 자문해 보자.

두 자릿수 성장률로 수익이 증가하는 기업으로 구성된 ETF와 이보다 훨씬 낮은 성장률로 수익이 증가하는 기업의 ETF가 안정적인 가격 관계를 유지해야 할까?

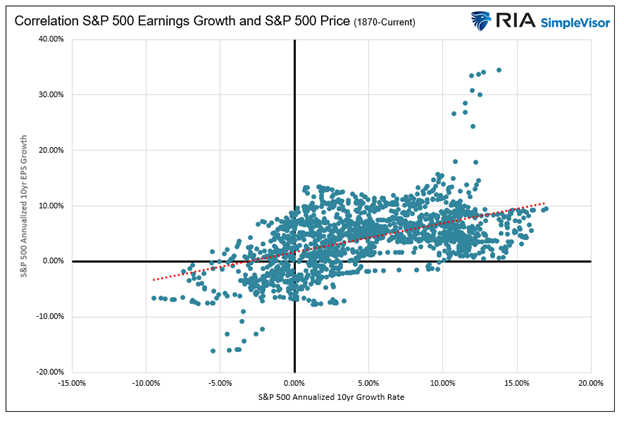

이 질문에 답하기 위해 아래 분산형 차트를 살펴보자. 이 차트는 10년간 S&P 500 가격 수익률과 10년간 주당순이익 성장률을 연율로 나타낸 것이다. 추세선이 우상향 곡선을 그리고 있는데, 이는 수익 증가율이 높을수록 주가가 상승하고 그 반대의 경우도 마찬가지라는 것을 의미한다.

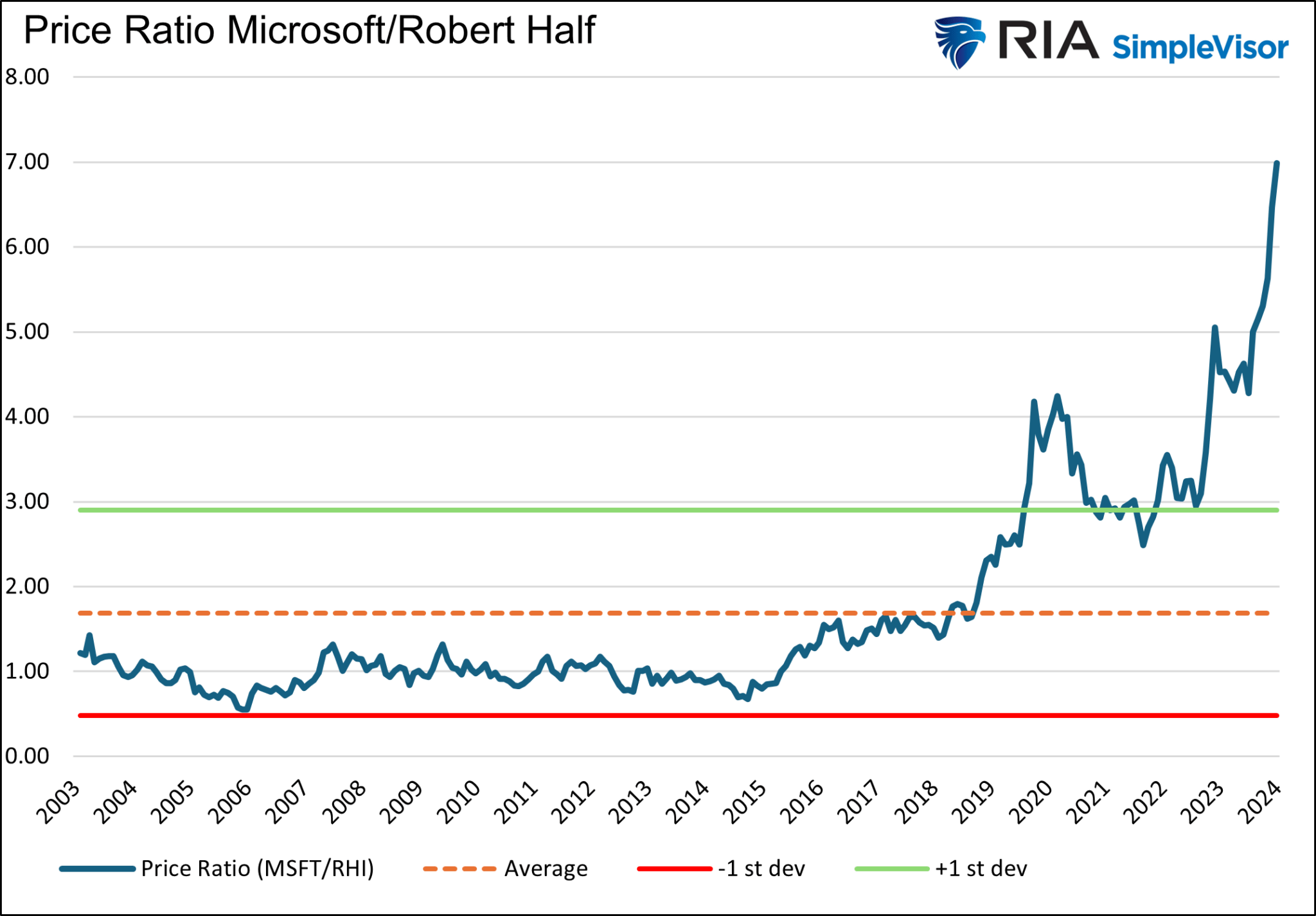

마이크로소프트와 로버트 하프

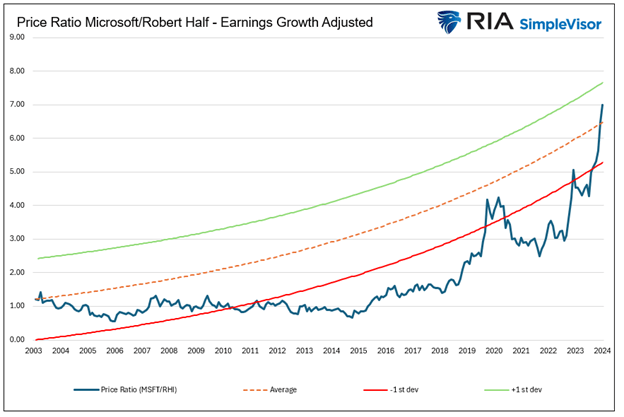

한 쌍의 주식에 대한 적정가치에 더 근접하기 위해 첫 번째 그래프와 유사한 분석을 실행하되, 대신 가장 큰 보유량을 가진 IVW와 IJS, 마이크로소프트와 로버트 하프를 비교하려고 한다. 아래 그래프는 첫 번째 그래프의 논리가 맞다고 가정할 때 마이크로소프트가 로버트 하프에 비해 상당히 고평가되어 있음을 보여 준다.

우리는 추세선을 어디에서 시작하고 어떤 기간을 사용할지 논의할 수 있다. 이러한 가정에 따라 “평균”과 표준편차 선이 위 또는 아래로 이동한다. 논쟁의 여지가 없는 것은 두 주식의 가격 비율에 대한 의미 있는 분석은 가격에만 근거해서는 안 된다는 것이다.

ETF와 주식 비교

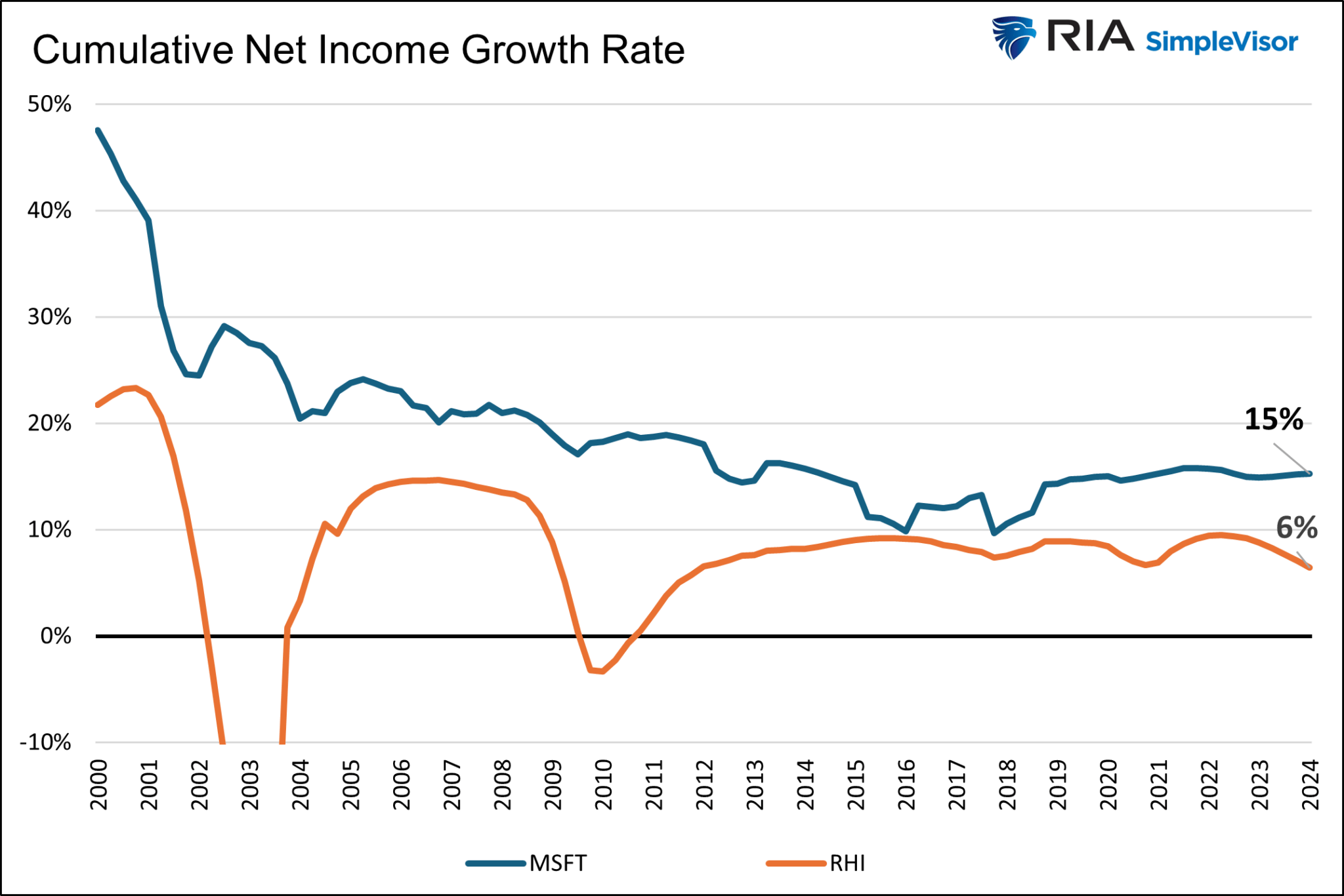

위 분석에서는 두 회사를 사용했다. 시간이 지남에 따라 마이크로소프트의 수익은 둔화되고 더 이상 성장주로 간주되지 않을 것이다. 어느 시점에서는 마이크로소프트와 로버트 하프의 수익 성장률이 수렴하고 두 회사의 적정가치가 평평한 선에 훨씬 가까워질 수 있다.

하지만 우리는 대형 성장주와 소형 가치주를 비교한 첫 번째 그래프에서 이의를 제기한다. 시간이 지남에 따라 두 지수의 목표를 계속 반영하기 위해 두 지수에서 제외되거나 추가되는 주식이 있을 것이다. 수익 성장률 차이가 축소될 수 있는 마이크로소프트와 로버트 하프와 달리, 두 지수의 기초 종목이 변경되더라도 ETF의 수익 성장률 차이는 훨씬 더 일관되게 유지될 것이다.

자사주매입

자사주매입도 고려할 수 있다. 대형 기업은 소규모 기업보다 훨씬 더 높은 비율로 자사주를 매입한다. 따라서 주당순이익이 더 빨리 증가하여 적정가치를 결정하기 위해 수익을 사용하는 것이 더욱 정당화된다.

요약

오늘 분석글을 시작했던 그래프를 떠올리며 끝을 맺으려고 한다.

대형 성장주 또는 소형 가치주 지수를 위한 장기 수익 데이터에는 접근할 수 없으므로, 마이크로소프트와 로버트 하프를 분석했던 것과 같은 내용은 제공할 수 없지만, 대형 성장주 대비 소형 가치주의 기회에 대해 서두의 그래프보다 훨씬 더 나은 근사치를 제공할 수 있을 것이다.

결론적으로 말하자면, 서두의 그래프는 보여 주는 것만큼 매력적이지 않다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

-

1

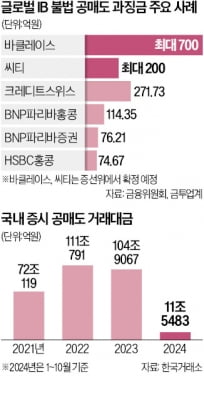

[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 대해 최대 총 900억원 규모 과징금을 부과할 전망이다. 현실화하면 당국이 공매도 제한 위반에 대한 과징금 제도를 도입한 이래 역대 최대 규모가 된다. 금감원, 바클레이스·씨티 불법 공매도 적발 11일 금융감독당국 안팎에 따르면 금융감독원은 최근 바클레이스와 씨티 등 두 곳의 대규모 불법 공매도를 적발했다. 공매도는 가격이 하락할 것으로 예상되는 주식을 빌려서 판 뒤 주가가 내려가면 싼값에 되사는 매매 방식이다. 현행 자본시장법은 공매도할 주식을 확보한 상태에서 매도하는 차입 공매도만 허용하고 있다. 금감원은 작년 10월 처음으로 글로벌 IB의 고의·상습적 무차입 공매도를 적발한 이래 주요 IB 10여 곳에 대해 공매도 규제 위반 조사를 벌이고 있다. 한 금융당국 관계자는 "금감원의 조사 결과를 자본시장조사심의위원회(자조심)에서 들여다보고 있다"며 "바클레이스엔 과징금 최대 700억원을, 씨티엔 최대 200억원을 부과하는 초안을 두고 논의 중"이라고 말했다. 과징금 규모 등 조치안은 자조심을 거쳐 증권선물위원회가 결정한다. 당국이 논의 중인 초안대로 바클레이스에 과징금 700억원가량을 매기면 단일 IB에 부과한 역대 최대 규모 과징금 사례가 된다. 작년 한 해 불법 공매도 35건에 대해 부과한 총 과징금(약 371억원)을 훌쩍 넘어선다. 공매도 과징금은 최근 수년간 부쩍 증가세다. 정부가 2021년 불법 공매도 처벌을 강화하면서 원칙적으로 위반금액의 최대 100%까지 과징금을 물릴 수 있도록 규정을 바꾼 까닭이다. 증선

![[단독]금감원, 바클레이스·씨티 불법 공매도 적발…최대 900억 과징금 검토](https://img.hankyung.com/photo/202411/01.38612564.3.jpg)

-

2

미래에셋그룹은 11일 국내 89명·해외법인 8명 규모 임원 승진 인사를 비롯해 핵심 사업 강화를 위한 조직 개편을 단행했다고 밝혔다. 임원 승진자 중엔 1987년생 이제은 미래에셋증권 인수합병(M&A)팀 이사 등 여성 임원도 포함됐다.이번 인사에서는 그룹의 장기 성장 전략인 글로벌(Global), 인공지능(AI)·디지털(Digital), 연금 비즈니스 강화 기조를 반영했다는 설명이다. 성과중심의 명확한 보상체계 하에 전문경영인 체제를 굳히고 투자전문그룹으로서의 방향성을 명확히 하고자 했다는 것이다.특히 미래에셋증권은 김화중 PWM부문대표와 문지현 글로벌 전략팀 상무 등 비전과 역량을 갖춘 우수한 여성 리더와 이제은 M&A팀 이사 등 1980년대생 젊은 리더를 발탁했다. 미래에셋그룹은 조직개편도 함께 단행했다.먼저 미래에셋증권은 해외 사업 확대에 맞춰 글로벌 경영관리, 사업지원 기능 강화를 위해 글로벌경영관리부문을 신설했다. 또 연금자산 증대를 위한 영업 조직 확대, 마케팅 전략 강화의 차원에서 기존 연금1·2부문을 연금혁신부문, 연금RM1부문, 연금RM2부문, 연금RM3부문으로 개편했다. 연금제도 변화 등 급변하는 시장환경에 선제적으로 대응하기 위함이다.UHNW(초고액자산) 고객 자산관리와 WM 글로벌 자산배분 경쟁력을 키우기 위해 PWM부문(Private Wealth Management) 신설해 산하에 패밀리오피스센터를 편제했다. 투자전략부문 산하 웰스 테크(Wealth Tech) 본부를 신설해 빅데이터를 활용해 대고객서비스를 강화했다.미래에셋자산운용은 핵심 사업인 연금, 상장지수펀드(ETF), 디지털을 강화하기 위해 기존 마케팅 조직을 연금ETF플랫폼, 기관 플랫폼으로 구분했다. 각 영역별 집

-

3

불법 공매도에 역대급 과징금…바클레이스·씨티 '900억 철퇴'

금융감독당국이 국내 주식시장에서 고의적 불법 공매도를 한 글로벌 투자은행(IB) 두 곳을 추가로 적발했다. 이들에 최대 총 900억원의 과징금을 부과할 것으로 예상된다. 현실화하면 당국이 공매도 제한 위반에 과징금 제도를 도입한 이후 역대 최대 규모가 된다.11일 금융감독당국 안팎에 따르면 금융감독원은 최근 바클레이스와 씨티의 대규모 불법 공매도를 적발했다. 한 금융당국 관계자는 “금감원 조사 결과를 자본시장조사심의위원회(자조심)에서 들여다보고 있다”며 “바클레이스엔 과징금 최대 700억원을, 씨티엔 최대 200억원을 부과하는 초안을 두고 논의 중”이라고 말했다. 과징금 규모 등 조치안은 자조심을 거쳐 증권선물위원회가 결정한다.바클레이스에 과징금 700억원을 매기면 역대 최대 과징금 사례가 된다. 작년 한 해 불법 공매도 35건에 부과한 총 과징금(약 371억원)을 훌쩍 넘어선다.공매도 과징금은 최근 수년간 증가하는 추세다. 정부가 2021년 불법 공매도 처벌을 강화하면서 원칙적으로 위반 금액의 최대 100%까지 과징금을 물릴 수 있도록 규정을 바꾼 영향이다.당국은 이번 사안의 과징금 산정 기준 등을 두고 고심 중인 것으로 알려졌다. 내년 상반기 공매도 거래 재개를 앞두고 불법 공매도에 대해 엄정 제재 기조를 이어가야 하지만, 글로벌 IB의 불복 소송 리스크와 국내 자본시장 접근성 등도 고려해야 하기 때문이다. 김소영 금융위원회 부위원장은 이날 “명확히 내년 3월 31일에 공매도 거래를 재개할 것”이라고 했다.당국은 무차입 공매도 주문의 고의성을 비롯해 위반 금액 규모, 위반을 통한 이득 규모, 주문 체결률 등을 고려해 과징금을 산정한다. BNP파리