재무구조가 나빠진 기업들이 줄줄이 ‘사모 신종자본증권(영구채)’을 발행하고 있다. 수요예측을 거치지 않아 평판 훼손 우려가 적은 데다 자본도 확충할 수 있다는 판단에서다. 다만 발행사가 우월적 입지를 활용해 ‘을(乙)’인 증권사에 물량을 억지로 떠넘기는 관행이 성행한다는 우려도 나온다.

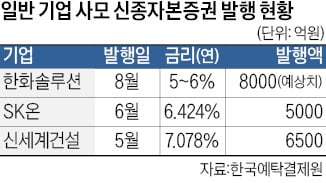

1일 투자은행(IB)업계에 따르면 한화솔루션은 이달 최대 8000억원어치 사모 영구채 조달을 목표로 발행 작업을 진행 중이다. 만기는 30년이다. 금리는 연 5%대 후반에서 6%대 초반으로 결정될 전망이다. 자본 확충을 통해 재무구조를 개선하겠다는 구상이다. 영구채는 채권이지만 만기가 긴 만큼 자본으로 회계처리된다.

한화솔루션 외에도 사모채 시장에서 영구채 카드를 꺼내는 기업이 많다. SK온은 지난 6월 연 6.424%에 5000억원어치 사모 영구채를 찍었다. 신세계건설은 5월 사모 영구채 6500억원어치를 발행했다. 금리는 연 7.078%로 결정됐다.

한화솔루션·SK온·신세계건설 영구채의 공통점은 사모채 시장을 조달 통로로 활용했다는 것이다. 사모채 시장은 공모채 시장과 달리 기관들이 참여하는 수요예측 제도를 거치지 않는다. 재무구조가 훼손된 기업들이 수요예측 미매각에 따른 평판 하락 우려를 피하기 위해 사모채 시장을 택하고 있다는 분석이다.

발행사가 증권사 자기 계정을 통한 영구채 인수를 요청한 것도 공통으로 나타난 현상이다. 일반적으로 주관사에 참여한 증권사는 영구채를 인수한 뒤 기관 혹은 개인에게 ‘셀 다운(재매각)’을 진행한다. 하지만 최근 들어선 발행사가 증권사에 인수 물량을 상당 기간 자체 북(운용 한도)에 보유하는 조건을 요청한 것으로 확인됐다.

기관들의 그룹별 차입 한도를 고려해 사실상 증권사의 직접 투자를 요구했다는 게 업계의 해석이다. 은행·자산운용사 등 기관들은 그룹별 차입 한도가 책정돼 있다.

셀 다운 과정에서 영구채를 이들 기관이 인수하면 그룹에 배정된 한도가 쪼그라들 수밖에 없다. 그만큼 향후 추가 자금 조달 과정에서 어려움을 겪을 수 있다는 뜻이다. 한 중소형 증권사 관계자는 “영구채 거래에 참여해야 그룹과 원만한 관계를 유지할 수 있다”며 “증권사들이 리스크를 감수하고 떠안는 측면이 있다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)