7월 가계대출 7.2조원 폭증…3년여 만에 최대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행권 주담대 금리 인상에도

대출 증가 속도 갈수록 빨라져

"오락가락 정책이 가계빚 부추겨"

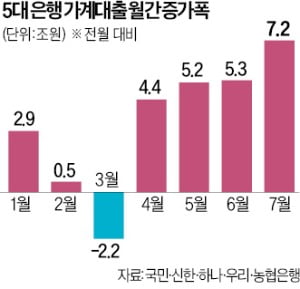

가계대출 증가 속도는 갈수록 빨라지고 있다. 5대 은행의 월간 가계대출은 3월 2조2238억원 줄었지만 4월 4조4346억원 증가하며 반등했다. 이후 5월(5조2278억원)과 6월(5조3415억원)에 이어 지난달까지 4개월 연속 증가폭이 확대됐다.

지난달 가계대출이 급증한 가장 큰 원인은 주택담보대출이다. 5대 주요 은행의 주담대 잔액은 6월 말 552조1526억원에서 7월 말 559조7501억원으로 한 달 만에 7조5975억원(1.4%) 늘었다.

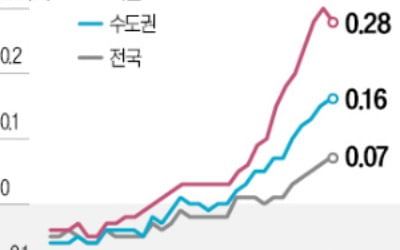

수도권을 중심으로 주택 가격이 오르는 가운데 거래가 활성화된 점이 주담대 급증을 이끌었다는 분석이 나온다. 서울 아파트 가격은 7월 다섯째 주까지 19주 연속 상승했다. 거래량은 6월 6150건으로 전달보다 18.7%, 전년 동기 대비 48.7% 증가했다.

금융당국의 가계대출 억제 정책으로 7월 은행들이 줄줄이 주담대 금리를 인상했는데도 가계대출이 급증했다. 그만큼 수요가 강하다는 의미다. 국민은행은 지난달에만 주담대와 전세대출 금리를 네 차례 인상했다. 신한은행은 세 번, 우리은행은 두 번에 나눠 주담대 금리를 올렸다. 금리를 올려도 주담대 증가세가 이어지자 신한은행은 이달 7일부터 주담대와 전세대출 금리를 최대 0.3%포인트 추가 인상하기로 했다.

금융당국의 일관되지 않은 정책도 가계부채 급증 현상을 부추겼다는 비판이 나온다. 금융위원회는 당초 7월 1일부터 2단계 스트레스 총부채원리금상환비율(DSR) 규제를 도입하려 했지만 시행을 불과 1주일 앞두고 오는 9월 1일로 미뤘다. 개인의 대출 한도를 축소하는 스트레스 DSR 규제 강화 시기가 2개월 뒤로 밀리면서 지난달 주담대 ‘막차’ 수요가 확대됐다는 지적이 제기된다.

가계대출 증가 속도를 억제하기 위해선 DSR 규제의 실효성을 높여야 한다는 지적이 나온다. DSR 제도는 연간 대출 원리금 상환액을 개인 연간 소득의 일정 비율 이하로 제한하는 규제지만, 현재 전세대출과 정책모기지는 규제 대상에 포함되지 않는다.

정의진 기자 justjin@hankyung.com

-

1

서울 집값이 19주 연속 오른 것으로 나타났다. 전셋값 상승, 매물 부족 등으로 서울 아파트 가격이 뜀박질하는 가운데 경기와 인천으로 상승세가 번지고 있다.1일 한국부동산원에 따르면 지난달 다섯째주(29일 기준) 서...

-

2

금융당국 "e커머스 정산주기 단축…PG사 관리체계도 손질"

티몬·위메프 정산 지연 사태와 관련해 금융당국이 전자상거래(e커머스) 정산주기를 단축하고 판매대금 관리체계를 마련하는 등 제도 개선 방안을 신속히 마련하겠다고 밝혔다. e커머스 기업이 적용받는 전자지급결...

-

3

김병환 신임 금융위원장(사진)이 “부동산 프로젝트파이낸싱(PF) 부실과 가계부채, 자영업자 대출, 2금융권 건전성 등 4대 리스크를 속도감 있게 해소해 나가겠다”고 밝혔다.김 위원장은 31일 취...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)