'월 236만원' 연금 받던 70대, '8억→6억' 집 이사 갔더니… [일확연금 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

평생 동일 금액 지급 약속받지만

이사하면 수령액도 달라져

이사한 집 가격이 높으면 수령액 증가

초기보증료 1.5% 추가로 부과되지만

사망한 이후에 정산되기에 문제 없어

저렴한 주택으로 이사하면 문제 발생

집값 하락분 만큼 받아온 주택연금 돌려줘야

받아온 주택연금이 집값 하락폭보다 적으면

매달 받는 주택연금 수령액도 줄어

이처럼 주거안정성과 노후소득 보장 측면에서 큰 역할을 하다 보니 주택연금 가입자도 빠르게 늘고 있습니다. 2007년 제도가 도입된 이후 주택연금 가입자는 매년 꾸준히 늘어 올해 5월 말에는 누적 가입자가 12만7853명을 기록했습니다. 주택연금에 가입하면 연령과 집값에 따라 실제 매달 얼마나 받을 수 있는지에 대해선 지난 '일확연금 노후부자' 기사("국민연금도 없는데 어떻게"…평생 月300만원 받는 방법 [일확연금 노후부자])에서 자세히 설명드린 바 있습니다.

우선 주택연금은 소유한 주택을 공기업인 한국주택금융공사에 담보로 제공하고 집에 살기만 하면 매월 일정한 금액을 사망할 때까지 현금으로 받는 제도입니다. 가입자가 매달 받는 현금은 일종의 대출인데, 가입자가 살아생전에 갚을 필요는 없는 대출입니다. 가입자가 사망한 이후에 주택금융공사가 집을 처분해 대출금에 이자까지 정산하는 방식으로 제도가 운영되기 때문이죠. 이에 집값이 비싸면 비쌀수록 집의 담보가치가 높은 만큼 더 많은 현금을 매달 받을 수 있고, 저렴한 주택으로 가입하면 받는 금액도 적습니다.

그렇다면 주택연금 가입자가 이사를 하면 어떻게 될까요? 주택연금은 집값을 기준으로 매달 받는 금액이 결정되는데, 이사한 집의 집값과 이사하기 이전 주택의 집값은 다르기 마련이니 매달 수령하는 금액도 달라지지 않을까요. 정답부터 말하자면, 경우에 따라 다릅니다. 지금부터 그 경우를 알아보겠습니다.

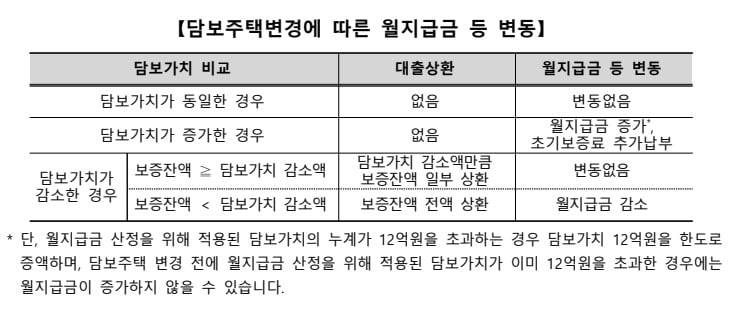

주택연금 가입자가 이사할 때 집값이 변하는 경우는 크게 세 가지로 나뉩니다. ①기존에 살던 주택의 집값과 이사간 곳의 집값이 동일한 경우, ②이전보다 비싼 집으로 이사가는 경우, ③이전보다 저렴한 집으로 이사가는 경우 등입니다.

우선 집값이 동일한 곳으로 이사가는 경우엔 크게 걱정할 필요가 없습니다. 이전 집과 이사간 집의 담보가치가 동일하기 때문에 매달 받는 주택연금 수령액도 동일하게 유지됩니다.

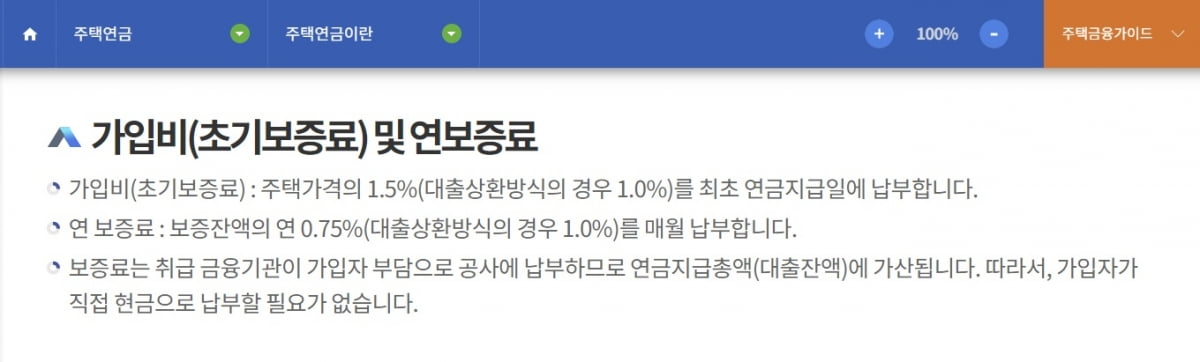

두 번째는 비싼 집으로 이사가는 경우입니다. 집값이 비싸졌기 때문에 주택연금 가입 대상 주택의 담보가치가 증가하게 됩니다. 이에 따라 매달 받는 주택연금 수령액도 늘어나게 됩니다. 그런데 달라지는 부분이 하나 있습니다. 집값이 늘어난 금액 만큼 초기보증료를 더 내야 합니다. 초기보증료는 주택 가격의 1.5%입니다. 집값이 2억원 비싼 집으로 이사를 가면 300만원(2억원×1.5%)의 초기보증료가 추가로 부과되는 셈입니다.

비싼 집으로 이사가는 경우 주택연금 가입자가 한 가지 또 유념해야 할 부분이 있습니다. 주택연금은 집값이 12억원 이상인 집의 담보가치를 모두 12억원으로 간주해 주택연금을 지급합니다. 만약 기존 집값이 12억원인 주택에서 13억원인 집으로 이사를 가더라도 주택연금으로 매달 받는 금액은 늘어나지 않습니다.

세 번째 경우는 집값이 이전보다 저렴한 주택으로 이사가는 경우입니다. 즉 주택연금 가입 대상 주택의 담보가치가 감소하는 경우죠. 이 경우는 좀 복잡해서 다시 두 가지 상황으로 다시 나뉩니다.

예를 들어 그동안 주택연금으로 총 3억원을 받아온 가입자가 시세 8억원인 집에서 6억원인 집으로 이사하게 되면 '보증잔액(3억)≥담보가치 감소액(2억)' 조건에 속해 8억원인 집을 팔고 6억원인 집을 사면서 얻게 되는 2억원을 모두 주택금융공사에 내야 한다는 말입니다. 2억원을 주택금융공사에 지불하게 되지만, 매달 수령하는 주택연금은 줄지 않고 이전과 동일하게 8억원인 집을 기준으로 받습니다.

세 번째 경우의 둘째 상황은 저렴한 집으로 이사하는데, 지금까지 받은 주택연금 총액(보증잔액)이 집값 하락폭(담보가치 감소액)보다 작은 경우입니다. 예컨대 가입 기간이 짧아 그동안 주택연금으로 1억원만 받았는데 8억원인 집에서 6억원인 집으로 이사하는 경우죠. 이런 경우엔 그동안 받아온 주택연금 수령액을 모두 다시 주택금융공사에 이자까지 합쳐서 상환해야 합니다. 동시에 매달 받는 주택연금 수령액이 감소하게 됩니다.

그렇다면 동일한 상황에서 매달 받는 주택연금 수령액은 얼마나 줄어들게 될까요? 저렴한 주택으로의 이사로 인해 발생하는 담보가치 감소분 2억원(8억원-6억원)에서 지금까지 받은 주택연금 총액(1억원)의 차액인 1억원(2억원-1억원)으로 주택연금에 새로 가입한다고 가정할 때 받는 월수령액 만큼 줄어듭니다.

말이 복잡해서 헷갈리는데, 직접 계산해서 보여드리겠습니다. 만 70세 A씨가 8억원인 집으로 주택연금에 가입하면 매달 236만5000원을 받습니다. A씨가 1억원인 집으로 주택연금에 가입할 것을 가정하면 매달 29만5000원을 받는데, 이게 감소폭입니다. 결론적으로 그동안 주택연금으로 총 1억원을 받아온 A씨가 집값이 8억원인 집에서 6억원인 집으로 이사하면 매달 207만원(236만5000원-29만5000원)을 받게 되는 셈입니다.

그런데 가입자가 나쁜 마음을 먹고 저렴한 집으로 이사하면서 주택금융공사에 기존 주택연금 수령액을 상환하지 않는다면 어떻게 될까요. 이런 경우를 방지하기 위해 주택금융공사는 주택연금 가입자의 기존 집을 새로 매수하는 매수자로부터 주택 매수 대금의 일정 부분을 집주인보다 먼저 떼어갑니다. 떼어가는 돈은 보증잔액과 기존 주택가격의 90% 중 적은 금액이죠.

예를 들어 그동안 주택연금을 3억원 받아온 가입자 A씨가 8억원인 집에서 6억원인 집으로 이사할 때는 기존 집을 매수한 제3자가 A씨가 아니라 주택금융공사에 2억7000만원(3억원×90%)을 내야 한다는 말입니다. 주택금융공사는 2억7000만원 중에 담보가치 감소액 2억원을 제외한 7000만원을 A씨에게 돌려줍니다.

정의진 기자 justjin@hankyung.com

-

1

'호재 많은데 왜 이러지?'…집값 '3억' 떨어진 동네 어디길래

서울 집값 상승세가 수도권 아파트값에도 영향을 미치고 있다. 1기 신도시 재정비 호재가 있거나 서울...

-

2

"매달 통장에 현금 꽂혀요"…'투잡' 안 뛰어도 월급 받는 비결 [일확연금 노후부자]

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·...

!["매달 통장에 현금 꽂혀요"…'투잡' 안 뛰어도 월급 받는 비결 [일확연금 노후부자]](https://img.hankyung.com/photo/202407/01.37524714.3.jpg)

-

3

아내와 어린 자녀까지…65세 가장, 국민연금 더 받는 꿀팁 [일확연금 노후부자]

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·...

![아내와 어린 자녀까지…65세 가장, 국민연금 더 받는 꿀팁 [일확연금 노후부자]](https://img.hankyung.com/photo/202407/01.37442276.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)