"지금은 공포를 사야할 시간"…바겐세일 중 담아야할 주식은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"바이오소부장 담아야…코스피 2650 반등 가능"

IBK투자증권의 변준호 애널리스트는 이날 '공포를 사야할 시간'이라는 제목의 시장 코멘트를 통해 "여러 증시 심리 지표와 이격도 등 기술적 지표에서 단기 바닥 양상 가능성을 암시해 주고 있다"며 "코스피가 2600~2650선까지 반등할 것"이라고 예상했다.

G2 분쟁에 국내 바이오 소부장 수혜 예상

이건재 애널리스트는 "글로벌 금리 하락 시기 투자자들의 수익률을 책임진 섹터는 전통적으로 바이오 산업이었다"며 "바이오의약품 위탁개발생산(CDMO) 비즈니스의 국내 경쟁력이 글로벌 수준으로 확장되는 지금이 바이오 소재·부품·장비 분야가 성장하기 적합한 시기"라고 분석했다. 그는 "국내 반도체 산업이 성장하며 원익, 솔브레인 그룹과 글로벌 수준의 반도체 소부장 기업 다수가 등장했던 것처럼 국내 CDMO 산업 성장을 바탕으로 국내 바이오 소부장 기업들 의 새로운 성장기가 확인될 것으로 기대된다"고 강조했다.그는 유망한 국내 바이오소부장기업으로 퀀타매트릭스, 바이오다인, 마이크로디지탈 등을 꼽았다. 퀀타매트릭스는 증시가 폭락했던 지난 5일에도 29.97%상승하며 상한가를 기록한 바 있다.

퀀타매트릭스는 분자진단 전문 기업으로 최근 서울대학교병원, 서울대학교 공대와 공동으로 개 발한 향균제 감수성 통합 검사 솔루션인 ‘uRAST’를 네이처에 게재해 기술력을 평가받았다. 이 애널리스트는 "퀀타매트릭스의 이번 성과는 국내 진단 업계 최초이며 국내외 패혈증 환자들의 생존율을 급격하게 상승시켜줄 기술로 평가받고 있다"며 "이로인해 7월 25일부터 8월 5일까지 8거래일 동안 5번의 상한가를 기록했다"고 말했다.

바이오다인은 블로윙 기술을 이용해 완성한 액상세포검사(LBC) 장비와 키트를 글로벌 1위 체외진단 전문 기업인 로슈에 독점으로 공급하는 계약을 맺었다. 이 애널리스트는 "이 기술이 적용된 진단 장비는 지난 5월 로슈의 진단 사업부 대규모 기업설명회(IR)에서 공개됐으며 향후 매출 일부 분을 로열티로 수취할 것으로 확인됐다"고 했다.

마이크로디지탈은 국내 유일의 일회용 세포배양 시스템 기업으로 국내 대표 CDMO 기업으로 2D백을 비롯한 일회용 부품을 공급하고 있다. 그는 "현재 해외 기업들과 일회용 세포배양 시스템 장비와 3D백 공급을 위한 계약을 준비하고 있는 것으로 파악돼 조만간 글로벌 수준의 결과물 도출할 것으로 기대된다"고 했다.

IBK투자증권 "코스피 2600~2650선까지 반등할 것"

변준호 애널리스트는 "이번주가 단기적으로 악재 센티멘트 최악일 가능성이 높다"고 평가했다. 구체적으로 △경기 침체 우려 △이란의 이스라엘 보복 선언 △엔케리 트레이드 청산 △버핏의 애플 주식 매도 △엔비디아의 양산 연기 소식 등 거시경제(매크로) 이슈, 지정학적 이슈, 자금 시장 이슈, 바텀 업 이슈 등이 동시다발적인 악재로 작용했다는 것이다. 변준호 애널리스트는 "먼저 미국의 침체 우려는 지속될 수 있으나 발표되는 경제 지표들이 당장 모두 침체를 가리키지는 않을 것"이라고 밝혔다. 또 향후 발표되는 경제 지표들에서 단기적으로 침체 우려가 과도하게 반영됐다는 인식도 발생할 수 있다고 했다. 중동 리스크 역시 이란의 보복이 금주 내로 단행될 가능성이 높아 실제 교전 발생 시 불확실성 해소로 작용할 수 있다고 설명했다.그는 '공포를 사야 하는 4가지 이유'에 대해 먼저 "어제까지는 ‘재료’가 우선하는 시장이었으나, 증시 폭락으로 인해 낙폭 과대 현상이 발생하며 단기적으로 ‘가격’이 우선하는 시장으로 바뀌었다"며 "여러 증시 심리 지표와 이격도 등 기술적 지표에서 단기 바닥 양상 가능성을 암시해 주고 있다"고 강조했다.

변준호 애널리스트는 코스피가 2600~2650선까지 반등할 것으로 예상하는 3가지 이유를 다음과 같이 제시했다.

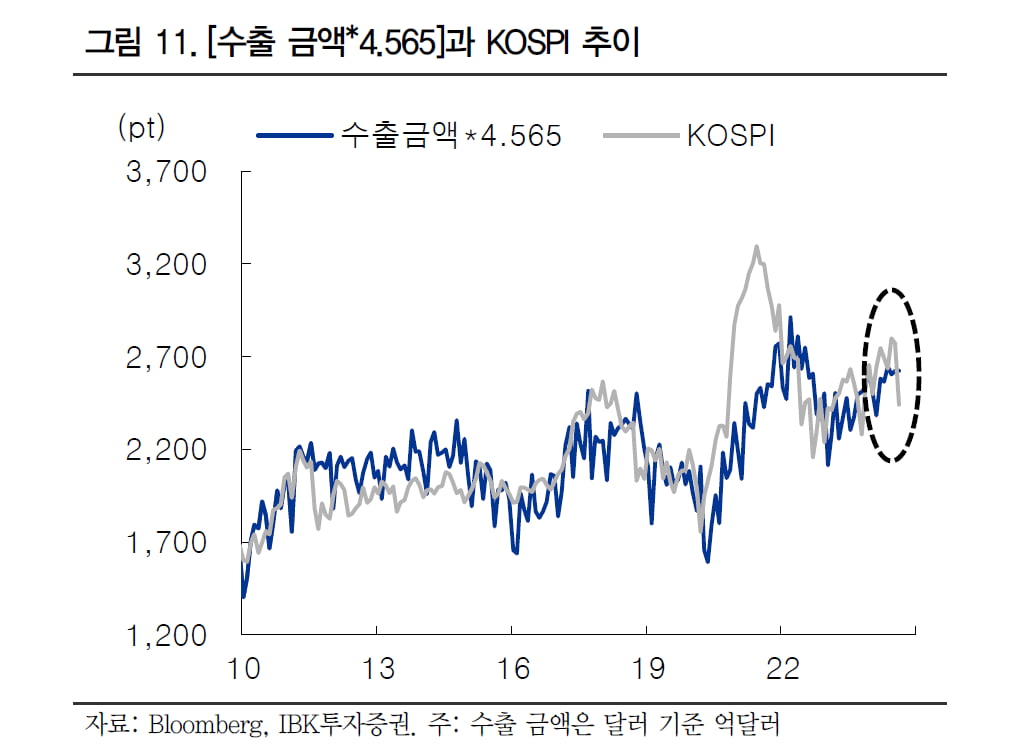

첫번째로 그는 "먼저 펀더멘탈 측면에서 접근해 보면, 현재 수출 환경에서 적정 코스피 수준은 약 2624선으로 산정된다"며 "코스피 2624선까지는 코스피가 수출대비 고평가 영역이 아닌 저 평가 영역으로 볼 수 있다"고 밝혔다. 이는 코스피가 중장기적으로 수출과 유사한 궤적을 보이며 일정의 기간에 대한 백 데스팅을 통해 오차를 줄일 수 있는 방식으로 수출대비 적정 코스피를 산정해본 것에 기인한다.

두번째로 기술적 분석 측면에서 낙폭 과대에 따른 기술적인 되돌림 반등 현상을 가정해 볼 수 있다는 주장이다. 변준호 애널리스트는 "기술적인 측면에서 살펴 보면, 엘리어트 파동이론에서 보통 50%를 중간 수준의 되돌림으로 간주하는 경향이 있고 코로나 이후 코스피의 추세 등락 폭도 거기에서 크게 벗어나지 않은 바 있다"며 "지난 금요일과 전일 월요일 이틀 동안 코스피 낙폭은 종가 기준 336포인트이고 이의 절반 수준이 반등한다고 보면 대략 2610까지 반등 기회를 노려 볼 수 있다"고 말했다.

세번째 수익률 관점에서 살펴 보면, 올해 코스피 시초가는 2645이다. 즉 코스피가 2645까지 반등할 경우 연초 대비 수익률은 거의 0%에 근접한다. 그는 "2650 수준은 연초 투자자들 혹은 연 수익률 관점에서 증시 수익률이 손익분기점(BEP) 부근에 있을 가능성이 높고 손실을 회피하고 싶은 매물 출회가 나올 수 있다"며 "즉 연초 지수 수준이 저항대로 작용할 수 있다는 의미"라고 밝혔다.

안대규 기자 powerzanic@hankyung.com

-

1

라파스, 미국 자사브랜드 여드름 의약품 패치 FDA 제품 등록 신청

라파스는 미국 식품의약국(FDA)에 자사 브랜드의 여드름 치료제 제품 등록을 신청했다고 6일 밝혔다.라파스는 앞서 제조업자개발생산(ODM)으로 미국에 마이크로니들 여드름 일반의약품(OTC) 제품을 출시한 바 있다. ...

-

2

멥스젠은 산자부의 ‘고품질 미세생리시스템 대량배양을 위한 핵심부품 및 자동화기기 개발’ 과제의 주관 연구개발기관으로 선정됐다고 6일 밝혔다. 이번 연구는 총 56억원의 연구비가...

-

3

HLB 리보세라닙, 올해 ESMO서 9개 임상 결과 발표

HLB는 항암제 리보세라닙과 관련한 다수의 연구 결과가 오는 9월 열리는유럽종양학회(ESMO)에서 공개된다고 5일 밝혔다. 이번 ESMO에서 HLB의 미국 자회사인 엘레바(Elevar Therapeutics...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)