'청첩장 스미싱' 9000만원 대출 피해…법원 "안갚아도 돼"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

피해자 손 들어준 법원

1심 "비대면 거래 인증과정서

영상통화 등 조치 보강했어야"

금융사들 반발…항소 제기

"정부 지침에 맞춘 뱅킹 시스템

모든 책임 전가하는 것은 부당"

보험·증권도 배상책임 적용 촉각

금융회사가 화상 통화 등 더 엄격한 본인 확인 절차를 소홀히 한 책임을 물은 것이다. 은행 등 금융회사들은 정부 가이드라인에 맞춰 설계한 온라인뱅킹 시스템을 운영하는 상황에서 책임을 금융사에 전가하는 것은 부당하다고 반발하고 있다.

올해부터 은행권의 비대면 금융사기 자율배상제도가 시행된 가운데 이번 판결을 계기로 보험사 증권사 등 다른 금융권으로도 배상 책임이 확산될지 주목된다.

◆“모바일 청첩장 눌렀다가 피해”

8일 법조계에 따르면 한나라 서울중앙지법 민사83단독 판사는 A씨가 케이뱅크 미래에셋생명보험 농협은행을 상대로 낸 채무부존재 확인 청구소송에서 원고 승소 판결했다. 채무부존재 확인 소송은 원고가 피고에게 빚이 없다는 것을 확인하는 소송이다. 재판부는 “비대면 금융거래를 주된 업으로 하는 금융사는 기술적으로 신분증 원본 촬영을 확신할 수 없는 경우라면 고객의 얼굴이 직접 노출되도록 촬영하거나, 비대면 실명 확인 방안 중 영상통화를 추가로 요구하는 등의 방식을 택해 본인 확인 조치 방법을 보강했어야 한다”고 지적했다.

A씨는 케이뱅크 등을 상대로 대출금을 갚을 의무가 없고, 주택청약통장에서 빠져나간 돈은 은행이 반환해야 한다며 소송을 냈다. 금융사들은 원고가 문자메시지를 눌러 개인정보를 제공한 과실이 있다고 맞섰다.

이에 1심 재판부는 신분 확인 절차 소홀은 전적으로 금융회사 책임이라며 100% 책임을 물었다. 금융회사들이 항소를 제기해 2심에서 다시 판단을 받을 예정이다.

◆피해 배상부터 소송까지 은행 ‘이중고’

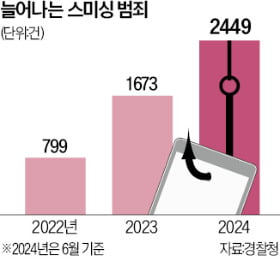

비대면 금융사기 수법이 점점 교묘해지는 가운데 금융업계는 이번 판결로 인해 서비스 보안 책임과 함께 피해 배상 부담까지 떠안게 됐다.한 은행 관계자는 “금융당국이 정한 가이드라인을 다 지키고 신분증 진위 확인 보안도 강화하고 있는데, 비대면 금융사기를 금융회사 책임으로만 보는 것은 문제가 있다”고 지적했다. 또 다른 시중은행 관계자는 “정부는 모바일신분증 확대 등 편의성을 계속 높이라고 하면서도 금융당국은 본인 확인 절차를 강화하라고 하니 어떻게 해야 할지 모르겠다”고 토로했다.

올해부터 은행권에서는 비대면 금융사기 발생 시 일부 배상하는 자율배상제도가 시행 중이다. 보이스피싱, 스미싱 등을 통해 개인정보가 유출된 후 제3자에 의해 본인 계좌에서 금액이 이체되는 등 금전 피해가 발생하면 은행이 일정액을 배상하는 제도다. 금융감독원이 시중은행 19곳과 합의한 ‘책임분담기준’에 근거한다. 이 기준이 보험사, 저축은행 등 다른 금융회사로 확산될지가 관건이다.

금감원 관계자는 “비대면 금융사고 책임분담기준은 은행, 보험, 증권 등 업권에 상관없이 공통으로 적용될 수 있는 부분”이라며 “스미싱 수법 고도화에 따라 금융회사들이 보완할 부분이 있는지 소관 부서에서 들여다보고 있다”고 말했다.

권용훈/허란 기자 fact@hankyung.com

-

1

모두가 '분초' 다투며 사는 시대…직주근접 아파트 각광

매년 다양한 기관에서 한 해를 이끌어갈 소비자 트렌드에 관한 보고서를 내놓는다. 트렌드를 ‘불확실한 시장의 다양한 사회적 현상 중 어느 정도 예측이 가능한 현상’이라고 정의한다. 그렇다 보니 보...

-

2

이석용 농협은행장(가운데 왼쪽)이 지난달 31일 집중호우 피해를 본 충남 당진 딸기 농가에서 수해복구 일손 돕기 봉사활동을 했다.

-

3

국민 신한 하나 우리 농협 등 5대 은행장 임기가 올 연말 만료된다. 임기 종료 3개월 전부터 차기 행장 선임 절차를 시작하도록 한 금융당국의 ‘은행지주·은행의 지배구조에 관한 모범관행&rsq...