"형은 1억, 난 8억 내라고?"…父 사망 후 동생 분노한 사연 [김상훈의 상속비밀노트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

28년 전 증여 부동산도 유류분 반환 대상 될 수 있어

"아파트 증여 후 처분했으면 처분대금 특별수익으로 봐야"

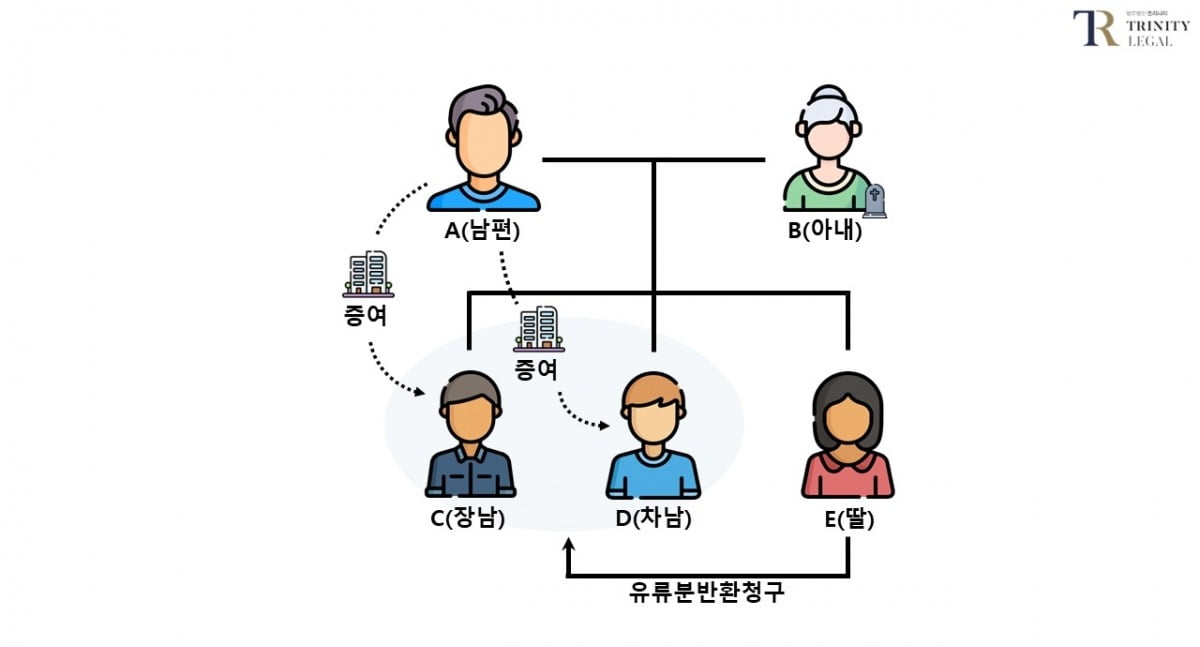

올해 3월 A씨가 사망한 후 상속인은 C·D·E씨 세 자녀뿐이었습니다. A씨가 남긴 재산은 거의 없었기 때문에 아버지로부터 아무것도 받지 못한 딸 E씨는 오빠들을 상대로 유류분 반환 청구를 하고자 합니다. E씨는 C씨와 D씨를 상대로 각각 얼마의 유류분 반환 청구를 할 수 있을까요? 참고로 2004년 10억원의 현금을 2024년의 화폐가치로 환산하면 약 16억원입니다.

유류분을 계산하기 위해서는 상속인들 각자가 증여받은 특별수익이 얼마인지 따져보아야 합니다. 증여받은 재산의 가액은 상속개시 당시 시가로 산정합니다. 즉 증여받을 당시 시가가 아니라 피상속인이 사망할 당시의 시가로 계산합니다. 이 사건에서는 증여받은 아파트의 가치를 어떻게 산정해야 하는지가 관건입니다. D씨의 경우 증여받은 아파트를 그대로 보유하고 있기 때문에 그 아파트의 현재 시가로 특별수익을 산정하는 것에 아무런 문제가 없습니다. 그러나 C씨의 경우에는 증여받은 아파트를 이미 처분했기 때문에 처분 당시의 매매대금을 기준으로 산정해야 하는지 아니면 애초에 증여받은 아파트를 기준으로 산정해야 하는지가 문제가 됩니다.

이와 관련해 최근 대법원은 피상속인이 상속개시 전에 재산을 증여해 그 재산이 유류분 반환청구의 대상이 된 경우, 수증자가 증여받은 재산을 상속개시 전에 처분했다면, 유류분을 산정하면서 그 증여재산 가액은 처분 당시 가액을 기준으로 상속개시 시까지 사이의 물가변동률을 반영하는 방법으로 산정해야 한다고 판단했습니다(대법원 2023. 5. 18. 선고 2019다222867 판결).

그렇다면 C씨의 특별수익은 2004년의 처분대금 10억원을 기준으로 상속개시시인 2024년까지 사이의 물가변동률을 반영한 16억원이 됩니다. 그리고 D의 특별수익은 아파트의 현재 시가 그대로인 44억원입니다. 이것을 가지고 유류분을 계산해보면, 유류분 산정의 기초재산액 60억원(44억+16억)에 법정상속분 3분의 1을 곱한 다음 다시 유류분 2분의 1을 곱해 나오는 10억원이 유류분액입니다. 따라서 막내딸 E는 유류분으로 10억원을 C씨와 D씨에게 청구할 수 있습니다.

그러면 C씨와 D씨는 E씨에게 각각 얼마씩 유류분 반환을 해줘야 할까요? 유류분 반환을 해줘야 할 공동상속인 사이에서는 각자 증여받은 재산의 가액이 유류분액을 초과한 가액의 비율대로 반환을 해줘야 합니다(대법원 2006. 11. 10. 선고 2006다46346 판결). C씨가 유류분액을 초과해 받은 돈은 6억원(16억원-10억원)이고, D씨가 유류분액을 초과해서 받은 돈은 34억원(44억원-10억원)이므로, 각각의 유류분 분담 비율은 C씨가 15%, D씨가 85%입니다. 따라서 C씨는 1억5000만원을, D는 8억5000만원을 E씨에게 지급해야 합니다.

그런데 D씨의 입장에서는 이러한 결론이 부당할 수 있습니다. 애초에 아버지로부터 받은 것은 C씨와 동일한데 E씨에게 반환해줘야 하는 돈은 D씨가 훨씬 많기 때문입니다. 만약 C씨가 압구정동 아파트를 처분한 대금으로 다른 부동산이나 주식을 구입했고, 그렇게 구입한 부동산이나 주식의 가치가 압구정동 아파트 가치보다 훨씬 높아졌다면 어떨까요? 이런 경우에도 위 대법원 판결에 따르면 결론이 달라지지 않습니다. 이것은 아무리 생각해도 납득하기 어려운 측면이 있습니다. 이렇게 공동상속인 간의 공평을 심각하게 해치는 경우까지 위 대법원 판결을 그대로 적용해서는 안된다는 생각이 듭니다.

<한경닷컴 The Moneyist> 김상훈 법무법인 트리니티 대표변호사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

"장남 300억, 딸은 80억" 유언 영상 남겼다가…'갈등 폭발' [김상훈의 상속비밀노트]

자산가인 A씨는 2019년 5월 5일 사망하면서 서울 송파구와 강동구 소재 건물 3채(X·Y·Z)를 남겼습니다. 아내인 B씨와 장남 C씨, 차남 D씨, 막내딸 E씨는 2019년 12월 30일...

!["장남 300억, 딸은 80억" 유언 영상 남겼다가…'갈등 폭발' [김상훈의 상속비밀노트]](https://img.hankyung.com/photo/202407/99.28011069.3.jpg)

-

2

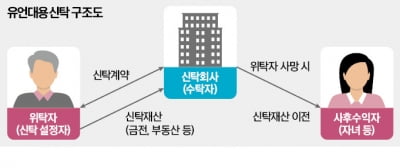

고객의 재산을 유언대용신탁으로 운용하면서 받은 금융회사(수탁사)의 수수료는 유류분 반환 대상이 아니라는 판단이 처음 나왔다. 미리 지정한 방식으로 상속할 수 있는 유언대용신탁 재산도 유류분으로 인정하는 판결이 늘고 ...

-

3

"아버지 유언장 숨긴 형, 35억 땅 독차지"…동생의 분노 [김상훈의 상속비밀노트]

미국에 거주 중인 D씨는 최근 한국에 들어와 2006년 사망한 아버지 A씨가 남긴 김포시 소재 논밭을 정리하기 위해 등기부를 떼었다가 깜짝 놀랐습니다. 형인 C씨가 2017년 유증을 이유로 논밭의 등기를 이전해갔기 ...

!["아버지 유언장 숨긴 형, 35억 땅 독차지"…동생의 분노 [김상훈의 상속비밀노트]](https://img.hankyung.com/photo/202407/99.27842201.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)