불황 돌입·주가급락 예고하는 '족집게 신호'는 없나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

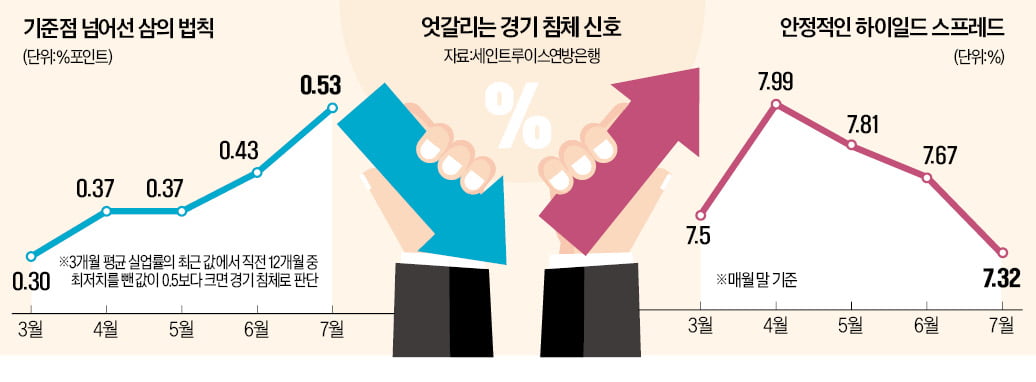

美 3개월 평균 실업률 4.13%

1년 최저치보다 0.5%P 높아져

'삼의 법칙'은 불황 신호 떴지만

투기등급·국채 금리 차이는

큰 변동없이 안정국면 지속

경기 섣불리 예단하기 어려워

아홉 차례 침체 다 맞힌 삼의 법칙

하지만 한 가지 의문이 제기된다. 삼의 법칙이 과거 경기 침체를 잘 설명하는 것은 사실이지만, 어디까지나 경험칙일 뿐 관성의 법칙 같은 물리 법칙은 아니라는 것이다.

3타수 3안타를 기록한 타자가 네 번째 타석에서도 안타를 친다는 보장은 없는 것과 비슷하다.

삼 본인도 이 법칙이 들어맞지 않을 가능성을 인정한다. 그는 지난달 26일 자신의 블로그에 올린 글에서 “장년층 여성, 흑인 남성, 장애인 등의 경제활동참가율이 사상 최고 수준이고 미국에 오는 이민자도 늘었다”며 “이런 추세라면 삼의 법칙은 정확하지 않을 수 있다”고 진단했다.

2년 전부터 침체 예고 장·단기 금리차

삼의 법칙이 빗나갈 수 있다면 경기 침체를 점칠 수 있는 다른 지표에는 어떤 게 있을까. 대표적으로 장·단기 금리 역전이 있다. 장기 금리가 하락해 단기 금리보다 낮아지면 불황이 온다는 것이다. 장기 금리가 낮아진다는 것은 시장 참가자들이 불확실성을 피해 안정적인 장기 채권 투자를 늘린다는 것을 뜻한다. 이 과정에서 장기 채권 수요가 증가해 금리가 하락(채권가격 상승)하는 것이다.장·단기 금리차 역시 경기 예측력에 한계가 있다는 지적도 나온다. 통화정책이나 채권시장 수급이 금리에 영향을 미칠 수 있기 때문이다. Fed가 작년 상반기까지 했던 것처럼 물가를 잡기 위해 기준금리를 급격하게 인상하면 단기 금리가 비정상적으로 높아지면서 장·단기 금리 역전이 일어날 수 있다. 또 해외 투자자의 미국 국채 수요와 고령화로 인한 장기 채권 수요가 장기 금리를 낮추는 요인이 되고 있다.

침체 없다는 하이일드 스프레드

금융시장 불안을 측정하는 지표로는 하이일드 스프레드가 많이 쓰인다. 투기 등급 채권 금리와 국채 금리의 차이를 나타내는 지표다. 금융시장이 불안해지면 위험 등급 채권 금리부터 급등해 하이일드 스프레드가 커진다. 미국 세인트루이스연방은행이 산출하는 하이일드 인덱스는 지난해 10월 20일 9.45%를 찍은 이후 하락해 현재 7%대에서 움직이고 있다. 고용 지표나 장·단기 금리차와 달리 안정적인 흐름이다.유승호 경제교육연구소 기자 usho@hankyung.com

-

1

中 최악 경기에 '빚 다이어트'…실물경제 대출 19년만에 감소

중국 실물경제에 투입된 대출이 19년 만에 처음으로 감소한 것으로 나타났다. 경기가 나아질 기미를 보이지 않자 실물경제 주체들이 신규 대출을 줄이거나 기존 대출을 상환한 결과로 분석된다.14일 중국 인민은행 사회금융...

-

2

제859호 생글생글은 ‘한국 경제 60년의 기적’을 커버스토리 주제로 다뤘다. 지금으로부터 60년 전인 1964년 한국 수출은 1억달러에 불과했다. 이후 60년간 한국 경제 발전사는 한 편의 드...

-

3

[문제1] 아래와 같은 경기변동 양상이 나타날 때 필요한 정책은?· 둔화하던 지난해 실질 경제성장률이 올해는 감소로 전환· 지난해에 높았던 실업률이 올해 더 상승하는 추세(1) 세율을 인하하...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)