5대 은행은 내리는데…저축은행 예금 금리는 '역주행'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

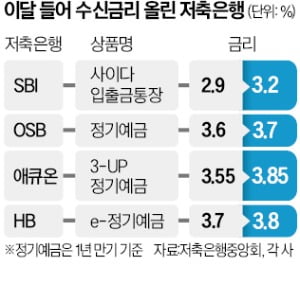

SBI·웰컴 등 예금 금리 상향

이달 들어선 대형 저축은행을 중심으로 금리를 소폭 인상하는 추세다. 업계 1위 SBI저축은행은 7일 수시입출금식 통장(파킹통장)인 ‘사이다입출금통장’ 금리를 연 2.9%에서 연 3.2%로 0.3%포인트 높였다. 업계 5위 애큐온저축은행은 ‘3-UP 정기예금’ 1년 만기 금리를 지난달 말 연 3.55%에서 이달 연 3.85%로 상향했다.

은행권이 수신 금리를 낮추는 모습과 대조적이다. 5대 시중은행의 정기예금 금리는 3월 연 3.5~3.6%대에서 최근 연 3.3~3.4%대로 내려왔다. 금융권 관계자는 “은행은 최근 정부의 가계부채 축소 방침에 따라 대출을 줄이려 하고 있다”며 “은행채 금리도 빠르게 하락하고 있는 만큼 예·적금 금리를 낮출 유인이 충분한 상황”이라고 설명했다.

저축은행이 하반기 영업 확대를 위해 예금 금리를 끌어올리고 있다는 분석이 나온다. 저축은행업계 관계자는 “PF 신규 대출은 중단했지만 언제까지나 영업을 안 할 순 없는 노릇”이라며 “최근 신용대출과 개인사업자대출 등을 중심으로 신규 대출을 늘리고 있다”고 말했다.

연말 정기예금 만기가 몰려 있다는 점도 저축은행에 부담이다. 2022년 4분기 레고랜드 사태로 은행과 저축은행 등이 고금리 예금을 판매한 후 1년마다 해당 상품의 만기가 돌아오고 있어서다. 업계 관계자는 “4분기에 또다시 금융권 수신 경쟁이 붙어 금리가 크게 올라갈 수 있다”며 “당장 조달 비용이 늘더라도 선제적으로 자금을 마련하는 게 나은 상황”이라고 했다.

서형교 기자 seogyo@hankyung.com

-

1

금리 3.5% 넘는 예금 없나…iM뱅크·제주은행 '주목'

기준금리 인하 전망 속에 ‘오늘 금리가 가장 높다’는 인식이 퍼지면서 은행 예·적금에 뭉칫돈이 몰리고 있다. 국민 신한 하나 우리 농협 등 5대 은행의 지난달 말 정기예금 잔액은 9...

-

2

"예금 금리 떨어지고 대출 한도 줄어든다"…은행 '막차 수요' 몰려

은행들이 줄줄이 예금 금리를 낮추고 있다. 기준금리 인하 전망 속에 시장금리가 하락하면서다. 반면 정부 압박에 대출 금리는 연일 오름세를 타고 있다. 예금과 대출 금리 차가 벌어지는 상황에서 은행 영업점엔 고객의 발...

-

3

금융권에서는 고금리를 앞세운 다양한 적금 및 파킹통장(수시입출식통장) 출시됐다. 신한은행은 창립 42주년을 기념해 최고 연 7.7%의 적금 상품을 내놨다. 수협은행은 저출생 극복을 위해 임신·출...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)