'블랙먼데이 주범' 엔 캐리 청산…BOJ가 투기꾼 때리며 터졌다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

엔 캐리 트레이드 5문5답

슈퍼 엔저 유도하는 투기세력에

BOJ, 금리인상으로 맞불놨지만

그 결과로 증시 폭락하자 '후퇴'

청산 종료 시점 놓고 '갑론을박'

팬데믹 등 큰 악재 때마다 청산

이번엔 "끝났다" "멀었다" 팽팽

역사적으로 총 5번 청산 이뤄져

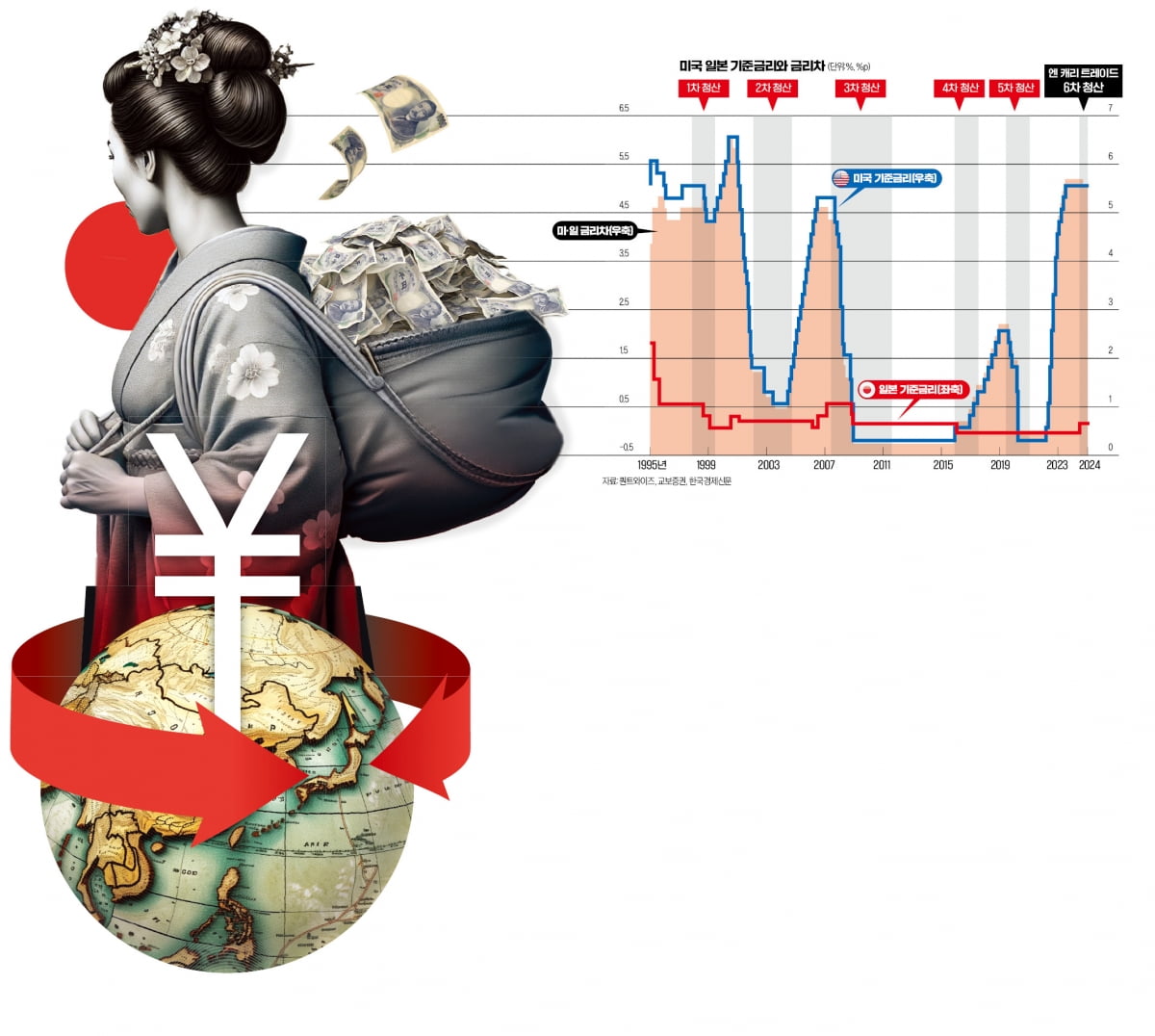

엔화를 거의 공짜로 빌려 고위험·고수익 자산에 투자하는 엔 캐리 트레이드가 지난 2주간 주식·채권·외환 등 자산시장 급등락의 주요 원인으로 지목됐다. 지난달 말 일본은행의 ‘깜짝 금리 인상’에서 비롯한 엔 캐리 트레이드 청산 움직임이 이달 5일 세계 시장에 ‘블랙먼데이’를 불러왔다는 평가가 대다수다. 시장이 조정을 거쳐 반등 움직임을 이어가자 엔 캐리 트레이드 청산이 끝났는지 궁금증이 커지고 있다. 엔 캐리 트레이드와 관련해 최근 시장 분석을 다섯 가지 문답으로 정리했다.

(1) 청산 규모 얼마나 컸나

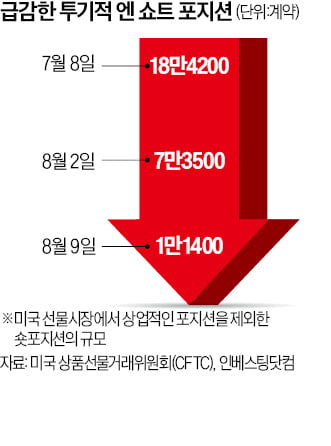

방향을 추정해 볼 수는 있다. 미국 상품선물거래위원회(CFTC)는 미국 선물 시장에서 각 통화 파생계약 중 투기적 포지션(수출입 대금 결제 등 상업적 목적 제외)의 규모를 매주 조사한다. CFTC에 따르면 엔화의 투기적 쇼트 포지션 규모는 7월 8일 18만4200계약으로 사상 최고치를 찍었다. 7월 12일과 19일에는 18만2000계약 수준이었다.

그러나 7월 31일 일본은행이 기준금리를 연 0~0.1%에서 연 0.25%로 기습 인상하며 쇼트 포지션 규모는 8월 2일 7만3500계약으로 순식간에 쪼그라들었다. 이어 지난 9일에는 1만1400계약으로 94%가량 급감했다. 샤모타 본부장은 로이터통신에 “(금융위기 후) 17년 만에 최대 규모의 엔화 쇼트스퀴즈였다”고 평가했다. 쇼트스퀴즈는 자산 가격 하락을 예상한 공매도 투자자가 가격 상승 때 더 큰 손실을 막기 위해 해당 자산을 사는 일을 뜻한다.

(2) 왜 청산됐나

돈을 빌려서 투자하는 것이 기본인 전략이기 때문에 빌린 돈의 가치가 낮은 쪽으로 유지(엔저)될 것이라는 자신감이 있어야 캐리 트레이드가 가능하다. 지금은 시장이 반대로 움직인다. 일본은행의 금리 인상으로 엔화 가치는 오를 가능성이 높아졌고, 시장 변동성도 커지고 있다.

(3) 日, 일부러 때렸나

미국이 금리 인하를 결정할 예정인 가운데 깜짝 인상을 단행한 일본이 캐리 트레이드의 대규모 청산을 ‘노렸다’는 해석도 적지 않다. 크리스 웨스턴 페퍼스톤그룹 리서치부문장은 “일본은행은 시장이 어떻게 반응할지 알고 있었을 것”이라며 “캐리 트레이드를 꺼뜨리기 위해 이렇게 했다고 봐야 한다”고 블룸버그에 주장했다.캐리 트레이드 방식으로 투자하는 이들은 엔화 가치가 높아지는 것을 원하지 않는다. 달러당 160엔대 엔저를 극복하기 위해 외환시장 개입을 불사해 온 일본은행으로서는 투기 세력에 ‘한 방’ 먹이고 싶었을 것이라는 관측이 많다.

결과적으로 5일 닛케이지수가 12% 넘게 급락한 탓에 일본은행은 “시장이 안정화할 때까지 추가 금리 인상을 하지 않겠다”는 반성문을 써야 했다.

(4) 이제 다 끝났나

엔 캐리 트레이드 청산 종료 시점을 두고 아직 의견이 엇갈리지만, 이미 상당 부분 진척됐다는 해석이 좀 더 우세하다.JP모간은 엔 캐리 트레이드가 지난주 4분의 3가량 청산됐다고 추정했다. CFTC가 집계한 엔화 투기적 쇼트 포지션의 급감도 청산 종료가 가까워졌다는 해석을 뒷받침한다.

엔 캐리 트레이드 청산 속도가 빨라지는 것도 이런 해석에 힘을 보탠다. 지금까지 엔 캐리 트레이드의 대규모 청산은 총 다섯 차례 있었다고 평가받는다. 1998년 10월(외환위기), 2002년 2월(닷컴버블 붕괴), 2008년 8월(금융위기), 2016년 1월(중국 증시 및 유가 폭락), 2020년 6월(코로나19 팬데믹 확산)이다. 이 과정에서 캐리 트레이드의 청산 시작 시기와 증시 저점 시기의 간격은 갈수록 짧아지는 중이다. 2008년에는 91일이 걸렸는데, 2020년에는 열흘밖에 걸리지 않았다.

반론도 있다. 리처드 켈리 TD증권 글로벌전략부문장은 “엔 캐리 트레이드 규모를 누구도 정확히 알지 못하고, 엔화 가치가 아직도 매우 낮은 수준”이라며 청산 종료를 선언하기에는 너무 이르다고 CNBC에 말했다.

(5) 다시 늘어날까

당분간 어려울 가능성이 높다. 주식시장이 안정을 되찾더라도 엔화의 환율 변동 리스크가 커 캐리 트레이드의 유효성이 떨어졌기 때문이다.변동성이 잦아들고 안정적으로 고위험 투자를 할 수 있다는 시장의 자신감이 돌아온다면 캐리 트레이드는 언제든 늘어날 수 있다. ‘값싼 돈’의 출처가 꼭 엔화일 필요는 없다. 아이슬란드의 2007~2008년 금융위기에는 엔 캐리뿐만 아니라 스위스프랑 캐리 트레이드도 기여했다.

워싱턴=이상은/도쿄=김일규 특파원 selee@hankyung.com

ADVERTISEMENT

-

1

장부상 370조원, 실제론 3경원?…엔 캐리 자금 규모 아무도 몰라

엔 캐리 트레이드 청산이 시장에 큰 충격을 주자 그 규모를 두고 추정이 분분하다. 계산에 따라 엔 캐리 트레이드 규모는 수백조원에서 수경원까지 널뛴다. 왜 이렇게 해석 간 편차가 클까.신현송 국제결제은행(BIS) 경...

-

2

'상장빔'으로 차익 챙긴 뒤 "I♥Korean"…실명거래 비웃은 외국인 돈 벌었다

지난달 23일 오후 10시. 어베일이란 암호화폐가 국내 암호화폐거래소 빗썸에 상장됐다. 상장 때 236원으로 거래가 시작된 어베일은 불과 15분 만에 3500원까지 치솟았다. 상승률만 따지면 1383%에 달한다. 다...

-

3

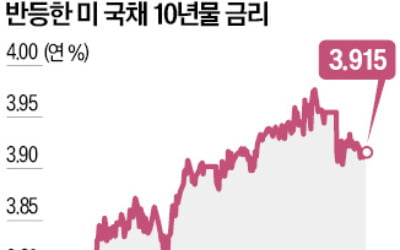

하락했던 미국 국채 금리가 반등하고 뉴욕증시가 하락하자 한국과 일본 등 아시아 증시도 다시 약세로 돌아섰다. 글로벌 증시가 미국발(發) 경기 침체와 엔 캐리 트레이드 청산에 따른 자금 이탈, 금융시장 불안 우려를 떨...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)