"100년 만의 폭염 '호재' 떴는데…" 하루 만에 대폭락 '비명'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2분기 실적 실망감에 큰손 이탈

증권가 "낙폭 과해…밸류에이션 매력 있어"

17일 한국거래소에 따르면 빙그레 주가는 전날 하루에만 11.59% 급락해 6만원대(6만9400원)에서 마감했다. 7만2400원에 개장한 주가는 장중 6만8100원까지 밀리기도 했다. '큰손' 투자자인 기관이 홀로 109억원을 순매도하며 하락세를 이끌었다. 하루 만에 시가총액은 7733억원에서 6837억원으로 896억원 증발했다.

상반기 분위기와 대조되는 모습이다. 이른 더위가 찾아오며 연초부터 상반기 말까지 빙그레는 78.24% 급등했다. 지난 6월11일엔 장중 11만8400원까지 치솟으며 52주 최고가를 경신했다. 지난해 10월20일 기록한 최저가 4만8750원에 비해 2배 이상 높은 수준이다.

빙그레 주주들은 종목 토론방에 모여 성토하고 있다. 한 투자자는 "100년 만의 폭염이 찾아왔는데, 주가는 왜 이러냐", "다른 회사보다 영업이익 규모가 큰데 주가 낙폭은 더 커서 억울하다"는 반응을 보였다.

2분기 실적에 대한 실망감이 주가에 부정적인 영향을 준 것으로 풀이된다. 연결 기준 빙그레의 2분기 영업이익은 449억원으로 전년 동기 대비 2.9% 줄었다. 시장 기대치 518억원에 미치지 못했다. 매출액은 4075억원으로 다소 늘었지만 컨센서스(증권사 추정치 평균) 4123억원을 소폭 밑돌았다.

빙그레는 출시 50주년을 맞은 바나나맛우유, 투게더의 광고·마케팅을 늘려 판관비가 늘었다고 밝혔다. 2분기 빙그레의 판관비는 약 920억원으로 전년 동기 대비 95억원가량 증가했다. 지난 4월 빙그레는 서울 성수역 카페거리 인근에서 '투게더 50주년' 팝업스토어를 열었다. 지난달엔 바나나맛우유 제품을 달항아리로 형상화해 전시하는 등 마케팅활동을 펼쳤다.

실적에 대해 회사 관계자는 "2분기만 봤을 때, 판관비 영향으로 영업이익이 감소한 것은 맞다"라면서도 "상반기까지 범위를 넓혀보면 영업이익은 증가세를 보이고 있다"고 설명했다. 빙그레의 상반기 영업이익은 660억원으로 전년 동기 대비 11.8% 늘었다.

그러면서 "통상 2분기에 마케팅 비용이 집중되는 경향이 있다"며 "올해는 마케팅에 더 힘쓴 만큼 3분기 실적이 더 개선될 것으로 보고 있다"고 말했다. 일반적으로 빙그레의 영업이익은 3분기에 가장 높다. 주요 제품인 빙과류가 3분기 가장 많이 팔리기 때문이다. 연간 매출액에서도 냉동 상품이 냉장 상품에 비해 차지하는 비중이 크다.

전문가들은 빙그레가 실적에 비해 저평가돼있어 투자 매력이 있다고 분석했다. 장지혜 DS투자증권 연구원은 "비수기 실적 공백에 따른 차익실현 물량, 아이스크림 수출 데이터 부진으로 주가가 하락하고 있다"면서도 "12개월 선행 실적 기준 주가수익비율(PER)은 7배에 불과해 밸류에이션(실적 대비 주가 수준) 매력이 있다"고 설명했다. 이 증권사는 빙그레의 목표주가를 13만원으로 제시했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

"스타벅스에 구원 투수 왔다" 환호…하루 만에 벌어진 일 [종목+]

"새 최고경영자(CEO)는 스타벅스엔 기회다. 스타벅스 주가도 9배 못 갈 이유 없다." 이는 스타벅스 주주 온라인 커뮤니티에 한 누리꾼이 올린 글이다. 세계 최대 커피 전문점인 스타벅스의 주가가 ...

!["스타벅스에 구원 투수 왔다" 환호…하루 만에 벌어진 일 [종목+]](https://img.hankyung.com/photo/202408/01.37696148.3.jpg)

-

2

KCGI 우협 선정한 한양증권, 폭락장에도 꿋꿋…우선주 上

'강성부 펀드'로 불리는 사모펀드 KCGI가 학교재단 한양학원의 한양증권 지분을 인수할 우선협상대상자로 선정됐다. 이런 소식이 전해진 가운데 개장한 5일 증시에서 한양증권과 한양증권우가 급등세다.&nb...

-

3

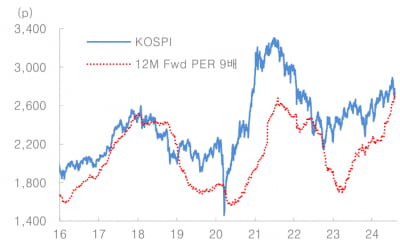

"코스피, 경기침체 우려 선반영…오히려 비중 확대해야"-대신

코스피지수가 4년 만의 최대 낙폭을 기록한 가운데 오히려 매수 기회로 활용해야 한다는 분석이 나왔다.5일 대신증권에 따르면 코스피 12개월 선행 주가수익비율(PER)이 직전 거래일인 2일 장중 2730선 기준 9배 ...