골드만삭스 "엔비디아 실적,또 컨센서스 웃돌 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

데이터센터 매출 급증과 운영 레버리지 효과

주가 EPS 42배에 프리미엄도 46%로 안정

19일 CNBC 보도에 따르면 골드만 삭스는 엔비디아가 데이터센터 매출이 크게 늘어난데다 강력한 운영 레버리지 효과로 7월말로 마감된 분기에 분석가들의 컨센서스를 넘는 매출과 이익을 보고할 것”이라고 전망했다.

골드만 삭스의 분석가 토시야 하리는 블랙웰 칩 출하가 지연될 수 있다는 최근의 언론 보도에도 불구하고 이것이 2025년 회사의 수익력에는 거의 또는 전혀 영향을 미치지 않을 것이라고 밝혔다.

분석가는 ″대규모 클라우드 서비스 공급업체와 전반적인 기업 고객 수요가 강력하고 AI/가속 컴퓨팅 분야에서 엔비디아의 강력한 시장 점유력이 여전히 유지되고 있다”고 언급했다.

또 현재 주가 수준은 12개월 선도수익(EPS)의 42배 정도에 거래되고 있고 상대적 프리미엄도 46%로 지난 3년간의 중간값이 151%였던 것과 비교하면 높지 않다고 지적했다.

그는 이에 따라 전 날 고객에게 보낸 메모에서 매수 등급과 목표가 135달러를 재확인했다.

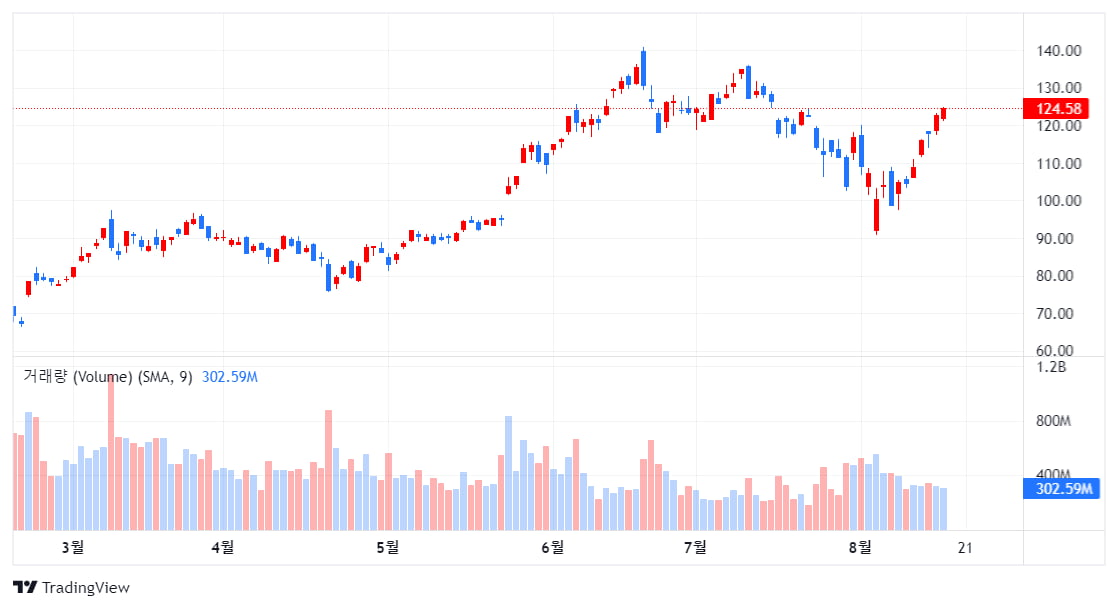

엔비디아는 올해 들어 153% 상승했지만, 그 중 거의 대부분이 6월 말 이전에 오른 것이다. 7월 이후로는 2% 미만으로 상승했다.

분석가는 AI 인프라 수요가 여전히 강력하며 데이터 센터 부문에서 2026년까지 매출이 두자릿수로 증가할 것으로 전망했다.

현재 엔비디아를 커버하는 분석가 60명 가운데 18명은 ‘강력 매수’의견을 갖고 있으며 18명은 ‘매수’ 의견을 제시하고 있다. 10% 미만인 5명 만이 ‘보유’등급을 갖고 있으며 이 등급 이하의 투자의견은 없다. 평균 목표주가는 137.11달러이다.

-

1

"돌고래가 주변 친구를 찾고 있네요"…AI가 알려주는 해양 생태계

인공지능(AI)이 해양 등 자연 생태계의 변화를 식별해 생물다양성 보전에 기여할 수 있다는 분석이 나왔다.블룸버그통신은 20일(현지시간) "구글 딥마인드의 해양 생태계 전문 AI툴 '서프퍼치'가 자연 ...

-

2

"머스크 회사에 17조 빌려줬는데"…2년 만에 '뼈저린 후회'

일론 머스크 테슬라 최고경영자(CEO)가 X(옛 트위터)를 인수하는 데 은행들이 빌려준 자금이 2008년 글로벌 금융위기 이후 최악의 대출이라는 분석이 나왔다.월스트리트저널(WSJ)은 20일(현지시간) "2022년 ...

-

3

국제상품시장서 금·코코아·커피 급등…철광석·밀·콩 내려

올해 국제 상품 시장에서 금과 은등의 귀금속과 코코아,계란,오렌지주스,커피는 사상 최고 가격을 기록하는 등 크게 올랐다. 반면 러시아의 우크라이나 침공 이후 크게 올랐던 밀,콩과 옥수수 등의 곡물 가격과 철광석 등의...