AI 벤처, 채용공고 올릴 때…교육·패션 업체는 직원 내보냈다 [긱스]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

AI 기업 고용인원 8년새 10배

반도체·엔터프라이즈도 늘어

교육 분야는 1년새 9.2% 급감

패션·콘텐츠 업종도 인원 줄어

투자 단계별 월급 격차 더 커져

수도권 종사자가 전체 82% 차지

#. 성인 교육 플랫폼 클래스101은 상당수 직원이 1년 새 회사를 떠났다. 1년 전 250명가량이었던 직원 수가 46명까지 쪼그라들었다. 경영난을 겪고 있는 클래스101은 사업 모델을 바꾸고 구조조정을 거치며 체질 개선을 시도하고 있다.

인재 빨아들인 AI 스타트업

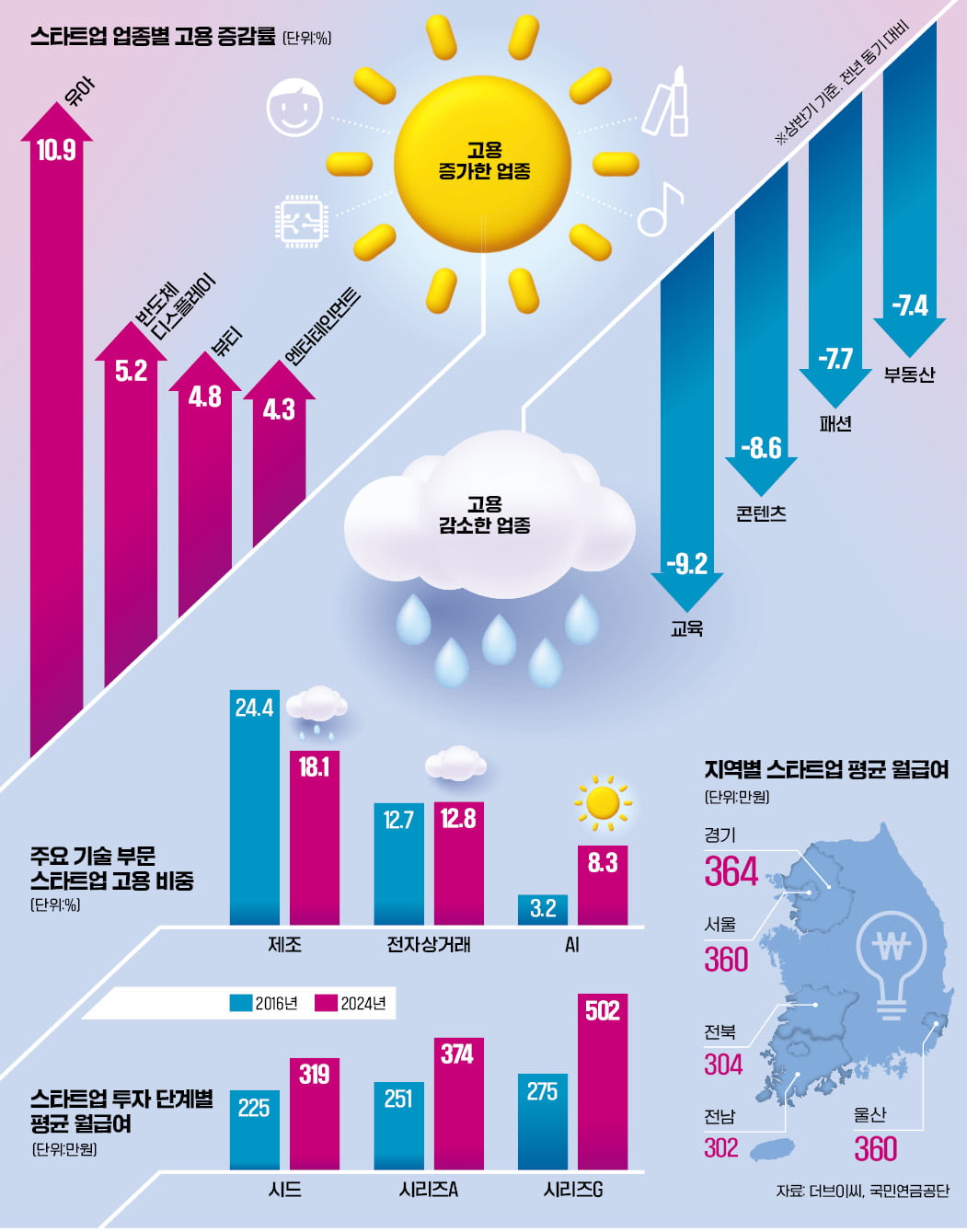

스타트업 고용 시장에서 업종 간 희비가 갈리고 있다. 대규모 투자금을 확보한 AI와 반도체 분야엔 인재가 몰리고, 엔데믹 타격을 받은 교육과 패션 분야 등에선 사람이 떠나고 있다.20일 벤처투자 플랫폼 더브이씨가 국민연금 통계로 주요 기술별 국내 스타트업·중소기업 고용을 분석한 결과 AI 분야 고용 인원은 올해 6월 기준 1만4912명이었다. 2016년(1631명)보다 10배 가까이 늘었다. 스타트업의 직원 증감 추이는 해당 업종이나 기업의 장래성을 가늠할 수 있는 지표다.

투자 이력이 있는 스타트업의 전체 고용 인원 중 AI 기술 분야 비중은 2016년 3.2%에서 올해 8.3%까지 뛰어올랐다. AI 서비스 수요가 빠르게 늘면서 여기에 대응하기 위한 인재 채용이 이어졌다. 생성형 AI 스타트업 뤼튼은 1년 전 직원 45명에서 101명 수준으로 몸집을 불렸다. 온디바이스 AI 반도체 업체 딥엑스도 같은 기간 37명에서 63명으로 직원을 늘렸다.

신생 AI 스타트업들도 꾸준히 생겨나며 인재를 채용했다. 인건비는 대규모 AI 투자가 떠받쳤다. 중소벤처기업부에 따르면 상반기 AI 분야에 흘러 들어간 벤처 투자 자금은 2700억원으로 전년보다 447% 급증했다.

기업 간 거래(B2B) 기업들이 고용 시장에서 상대적으로 선전했다는 점도 눈에 띈다. 수익성 확보에 오랜 시간이 걸리는 기업·소비자 간 거래(B2C) 플랫폼에 대한 벤처캐피털(VC)의 선호도가 약해진 영향이다. 업종별 분석 결과 반도체·디스플레이 영역의 고용 인원은 전년보다 5.3%, 엔터프라이즈 분야는 4.0% 늘었다.

교육 스타트업은 ‘고용 한파’

교육, 패션, 콘텐츠 분야는 고용 타격이 컸다. 교육 스타트업 고용 인원은 1년 새 9.2% 급감했다. 한 해 전에도 전년보다 5.8% 줄었는데 올 상반기 허리띠를 더욱 졸라맨 것이다.교육은 엔데믹 여파를 크게 받은 업종이다. 코로나19 때 비대면 클래스 등으로 시장을 크게 키웠지만, 팬데믹 특수가 사라지자 대다수 스타트업의 실적이 꺾였다. 에듀윌은 800명대에 달하던 직원을 400명 안팎으로 줄였다. 콴다를 운영하는 매스프레소는 2년 전 직원 수가 243명이었지만 지금은 136명에 불과하다. 상반기 교육 분야 벤처 투자 건수는 전년 대비 44% 감소했다.

플랫폼 기업이 대거 포함된 패션 분야도 고용이 7.7% 줄었다. B2C 커머스 플랫폼은 현재 VC의 투자 선호도가 밀리는 분야다. 한때 국내 스타트업 생태계의 성장을 이끌었지만, 벤처 한파로 수익을 빠르게 내는 게 중요해지면서 상대적으로 안정적인 매출이 나는 B2B나 딥테크 쪽으로 투자 트렌드가 옮겨갔다. 리셀 플랫폼 솔드아웃 등이 상반기에 감원을 결정했다. 명품 플랫폼 캐치패션은 투자 유치에 실패하면서 서비스를 종료했다.

콘텐츠 분야도 고용 인원이 8.6% 쪼그라들었다. 콘텐츠는 상반기 기준 투자 건수 53%, 투자 금액이 96% 급감하며 가장 크게 투자 한파를 맞은 업종이다.

기술별로는 음악·영상 스트리밍 부문이 지난해 5303명에서 올해 4094명으로 18.5% 감소했다. 25개 기술 분야 중 전년 대비 고용 인원이 10% 이상 급감한 건 이 분야가 유일하다. 그래픽(-8.0%), VR/AR(-7.8%) 등에서도 고용이 눈에 띄게 축소됐다.

투자 단계별 월급 벌어졌다

투자 단계별로도 고용 현황이 갈렸다. 스타트업 투자는 통상 시드(극초기) 단계부터 회사 규모가 커질수록 시리즈A, B, C 라운드 순서대로 올라간다. 후기로 갈수록 투자 유치 금액도 높아지는 게 보통이다. 최근 투자 시장 침체가 길어지면서 상대적으로 안정성이 높은 대형 VC와 이들이 주로 투자하는 후기 라운드(시리즈D 이상) 스타트업에 대한 선호 경향이 강해졌다. 회수 기간이 긴 초기 라운드(시드~시리즈A)에서는 상대적으로 돈이 빠지고 있다.이에 따라 초기 스타트업의 고용 인원이 지난 2분기부터 마이너스로 돌아섰다. 초기 기업들은 그동안 스타트업 분야 고용을 떠받쳐온 곳이다. 더브이씨 관계자는 “이 추세가 지속될 경우 전체 고용에서 비중이 높은 초기 기업들의 고용 축소가 불가피할 것으로 보인다”고 했다.

투자 단계별 ‘빈익빈 부익부’ 현상은 평균 급여에서도 나타났다. 2016년 시리즈G 기업의 월평균 급여는 275만원으로 시드 라운드 기업(225만원)보다 22% 많은 수준이었다. 하지만 올해 6월엔 시리즈G 기업의 월평균 급여가 502만원으로 시드(319만원)보다 57%나 높았다. 업계 관계자는 “프리IPO 등 후기 기업 쪽에 돈이 몰리고 이들 기업이 컨설팅 펌이나 대기업 출신의 비싼 인재를 데려온 영향으로 보인다”고 분석했다.

수도권에 ‘인재 쏠림’

지역 쏠림 현상도 뚜렷했다. 국내 스타트업 전체 고용 인원 중 서울 비중이 65.8%, 경기가 16.3%였다. 스타트업 고용의 80% 이상이 수도권에 집중돼 있다는 뜻이다. 정부가 스타트업 지원의 명분으로 지역 일자리 창출과 청년 유입을 언급하고 있는 것과는 다른 상황이다. 경북, 강원, 경남, 전남 등은 고용 인원 비중이 1%대였다.월급 차이도 컸다. 경기, 울산, 서울 등의 평균 월 급여는 360만원대였다. 전북, 전남은 300만원을 겨우 넘었다.

고은이 기자 koko@hankyung.com

-

1

삼성SDS는 다음달 3일 서울 삼성동 코엑스에서 인공지능(AI)을 주제로 연례 고객 행사 ‘리얼 서밋 2024’를 연다고 20일 발표했다.올해 행사엔 그래픽처리장치(GPU)로 세계 AI 패권을 ...

-

2

최근 들어 인공지능(AI)이 운용하는 로보어드바이저(RA) 펀드의 수익률이 펀드매니저가 운용하는 액티브 펀드의 수익률을 계속 앞지르고 있다.지난 16일 에프앤가이드에 따르면 AI와 알고리즘을 바탕으로 투자하는 RA ...

-

3

"모든 장벽 없앤 연구, 글로벌 학회서 통했죠" [긱스]

세계 최고 권위의 인공지능(AI) 학회 ‘국제 컴퓨터 비전 및 패턴 인식 학술대회(CVPR)’. 요즘은 한국 연구자들이 이 행사의 단골이다. 지난 6월 열린 올해 CVPR도 마찬가지였다. 기업과...

!["모든 장벽 없앤 연구, 글로벌 학회서 통했죠" [긱스]](https://img.hankyung.com/photo/202408/AA.37746262.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)